4936

2020-07-18

4936

2020-07-18

石墨烯自问世以来,被业界普遍看好其发展,国内优秀的新材料企业也越来越重视对石墨烯的研究,以期在未来竞争中能占据有利地位。

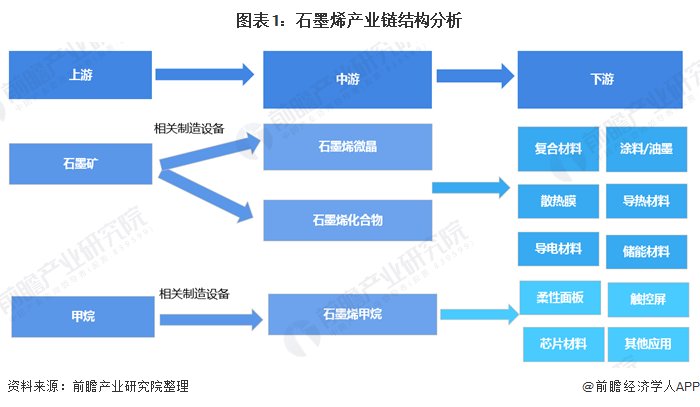

石墨烯产业链结构

石墨烯的上游为石墨矿、甲烷等原材料,中游为石墨烯化合物、石墨烯薄膜的制造,下游为终端产品如涂料、油墨、手机、触控屏等应用。

石墨烯行业总体竞争情况

目前中国已经基本形成以长三角、珠三角和京津冀鲁区域为聚合区,多地分布式发展的石墨烯产业格局。我国石墨烯产业化势头强劲,多个具有石墨烯特色的产业创新中心已露雏形。尤其是长三角地区,“东方碳谷”常州因其石墨烯相关产业的高度集聚而备受关注,宁波有中科院宁波材料所作为支撑,外加上海高校与科研院扎实的科研能力,三地之间协同发展、优势互补,石墨烯生产制备技术不断取得突破,应用产业化步伐迅速。

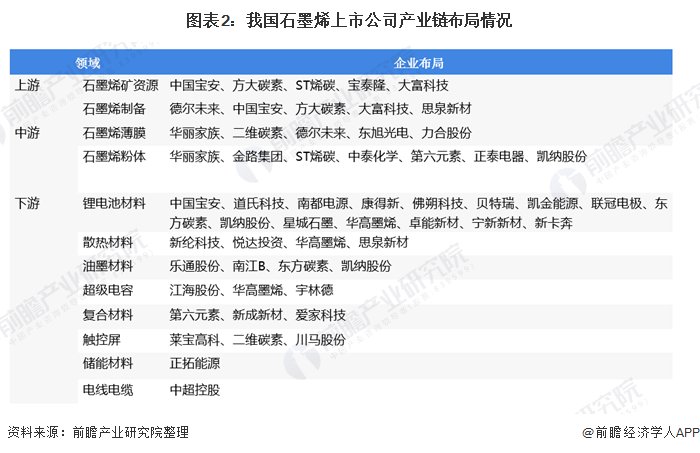

石墨烯上市公司产业链布局

从整体产业链的布局来看,目前大多数企业布局在石墨烯产业上游(石墨烯制备)及中游(石墨烯粉体、石墨烯薄膜);下游集中在锂电池材料,其他应用尚未完善,导致石墨烯相关业务难以盈利,这也是为何目前石墨烯概念上市公司均呈亏损状态,加上未来下游应用技术研发的不确定性,相关公司在石墨烯产业上的成长性有待商榷。根据搜索choice石墨烯概念板块,得到在A股上市的石墨烯相关公司46家,主要涉及产业链如下:

中国石墨烯企业生产情况

目前,我国石墨烯产业已经有超过50家的制备及相关应用开发企业,目前市场竞争也主要集中在石墨烯规模化制备技术以及与下游商业化应用对接两方面。经过前期的积累,国内大型石墨烯企业(年产石墨烯粉体50吨以上)已经初步掌握了国际相对主流的石墨烯制备方法,大部分指标足以满足低端应用需求。此外,少数企业已经具备了规模化生产的优势,产能扩建也在进行之中。

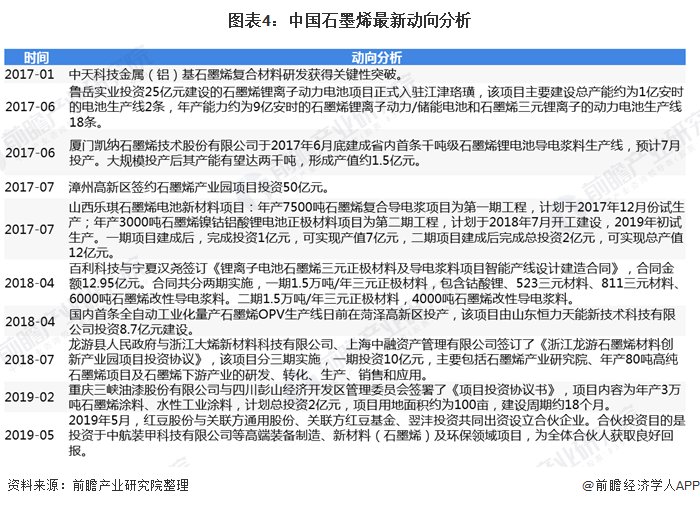

中国石墨烯最新动向分析

石墨烯具有非常好的导热性、电导性、透光性,而且具有高强度、超轻薄、超大比表面积等特性,广泛应用于锂离子电池电极材料、太阳能电池电极材料、薄膜晶体管制备、传感器、半导体器件、复合材料制备、透明显示触摸屏、透明电极等方面。并且在政策的扶持鼓励下,我国石墨烯产业近年迎来大发展,被业界普遍看好其发展,国内企业也越来越重视对石墨烯的研究和投资。

中国石墨烯市场规模分析

中国经济信息社在常州发布的《2018-2019中国石墨烯发展年度报告》显示,我国石墨烯产业前景广阔,产业规模持续增长。据中信证券统计,2018年我国石墨烯产业规模约为111亿元,较2017年增长41亿元,同比增长58%。2018年以来,石墨烯粉体和薄膜的生产规模进一步扩大。粉体方面,常州第六元素、青岛昊鑫、宁波墨西等多家企业已拥有国内领先的石墨烯粉体生产线。薄膜方面,长沙暖宇新材料科技公司年产量100万平方米的石墨烯膜生产线已开建,预计建成后将成为国内第二大石墨烯膜生产线。

中国石墨烯行业正处于市场导入期,产品尚未成熟,行业利润率较低,但市场增长率较高。预计随着石墨烯技术的不断突破和下游应用的不断成熟,将进一步促进和推动石墨烯的应用发展及市场规模扩大,预计到2020年石墨烯产业将进入快速成长期,2021年市场规模可达200亿元,2025年有望达到1000亿元占世界市场规模超过一半,成为全球最大的石墨烯消费国家。

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。