1677

2020-06-15

1677

2020-06-15

随着炼化一体化企业的崛起,丙烯产能将进入新一轮的扩张周期。整个丙烯产业链的供需缺口都在不断缩小。不仅仅是聚丙烯(PP)将进入全面过剩进代,继ABS的高利润终结之后,环氧丙烷(PO)的盈利能力也正受到产能集中释放的挑战……

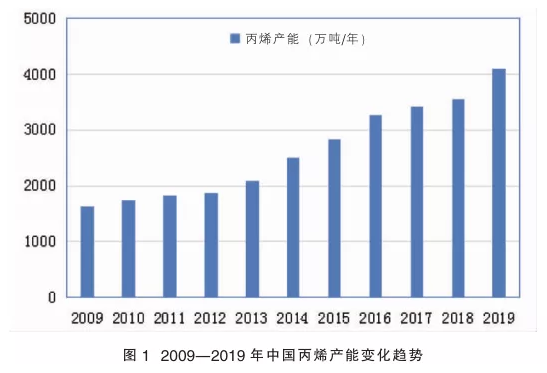

丙烯 2019年新增产能历史新高

从产能供应来看,丙烯产业经历了2014—2016年的扩能高峰和2017年的短暂回落后,2019年迎来新增产能历史新高。2018年,我国丙烯产能为3560万吨,2019年新增产能达544万吨,总产能突破4000万吨,生产工艺包括丙烷/混烷脱氢、催化裂化、煤/甲醇制烯烃及轻烃裂解等多种形式。新释放产能多数配有下游装置,因此市场商品量丙烯增加有限。

丙烯下游消费结构中,聚丙烯占比最大,其次为环氧丙烷与丙烯腈。2019年丙烯产业链盈利情况较弱,包括丁辛醇和环氧丙烷等盈利情况较2018年明显转弱。

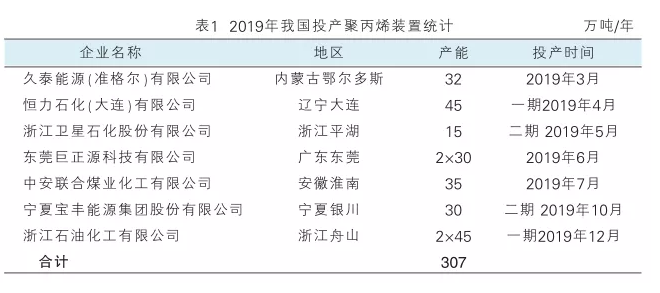

聚丙烯 未来3年1000万吨产能投放

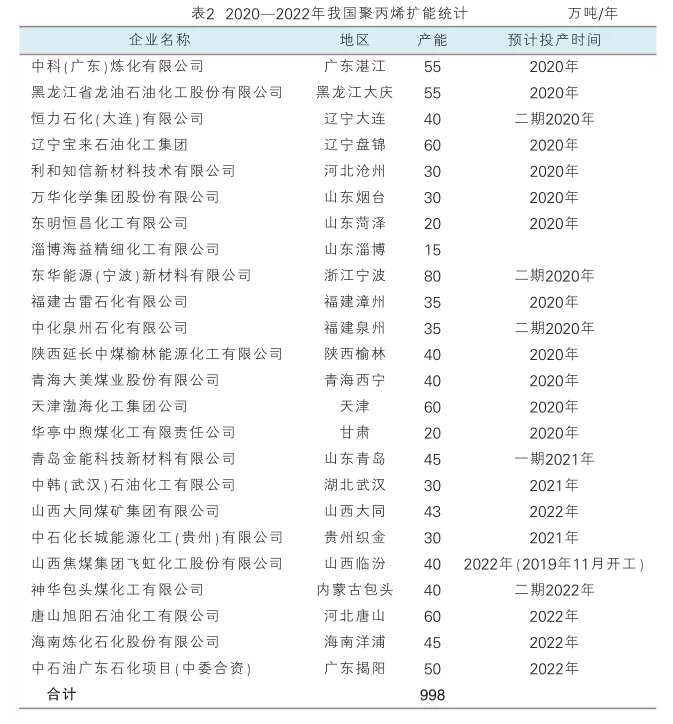

根据目前公布的投产计划,2019—2022年,市场比较明确的聚丙烯扩能项目共31个,涉及总产能1305万吨/年。与此同时,终端消费量的增长跟不上新增产能的快速扩张,国内聚丙烯产能全面过剩时代已到来。

随着2020年国内石化项目扩能加速,未来3年(2020—2022年),陆续将有1000万吨/年左右的产能投放市场。如何在产业升级道路上处于领先水平,以保证企业在行业内部的有力竞争地位,正在成为现有及未来扩能企业重点考虑的问题。

环氧丙烷 可观利润吸引大量投资者

目前,我国是世界上最大的PO生产国家。2017年我国PO有效产能达到320万吨/年,产量达到258万吨,同比增长2%。

2018年全年无PO新增产能,产量达到256万吨,与2017年基本持平。随着技术的突破和更新迭代,PO在我国将实现产业升级,并迎来一轮投资热潮。

2019年PO产业扩张速度放缓,新增产能12万吨,产量小幅变化。进口量同比大幅增加,但受出口政策影响,出口量依然较少。据统计,2019—2021年国内待投放PO新增产能高达301万吨/年。可观的利润与市场需求吸引了大量投资者,行业处于扩张态势。

丙烯腈 市场存过剩隐忧

2019年,随着斯尔邦石化二期26万吨/年、浙江石化一期26万吨/年丙烯腈装置相继投产,我国丙烯腈产能随之上升至255万吨/年左右。民营企业的进入正逐渐改变市场供应格局。

2020—2024年,国内还将有中海油东方石化26万吨/年、中化泉州20万吨/年等装置计划投产,预计未来5年国内丙烯腈计划新增产能将达到215万吨/年以上,市场存在过剩风险。

ABS 高利润时期终结

2019年我国ABS市场结束了2017—2018两年的高利润时期。随着我国七大世界级石化产业基地规划的亮相,未来5年一体化项目即将迎来集中投产。预计到2025年,国内ABS树脂产能将达到856.5万吨/年。

ABS树脂下游需求主要集中在家电和汽车行业,这些终端消费领域受经济不景气的影响,需求开始放缓,但未来几年ABS树脂产能扩张却比较快,因此ABS树脂将会很快面临产能过剩的问题。

下一篇: 奥升德PA66在中国纯电市场大有可为

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。