3250

2020-05-27

3250

2020-05-27

目前应用最广的负极材料仍然是天然石墨和人造石墨两大类(以天然石墨为基础和其他负极材料掺杂形成的复合石墨),硅基等合金类负极材料虽然已开始在特斯拉/松下动力电池上应用,但仍处于推广的初期,需求还比较有限。

2019年中国锂电池负极材料市场出货量26.5万吨

高工产研锂电研究所(GGII)调研数据显示,2019年中国锂电池负极材料市场出货量26.5万吨,同比增长38%。其中人造石墨出货量20.8万吨,占比负极材料总出货量78.5%,相比2018年占比提升9.2个百分点。

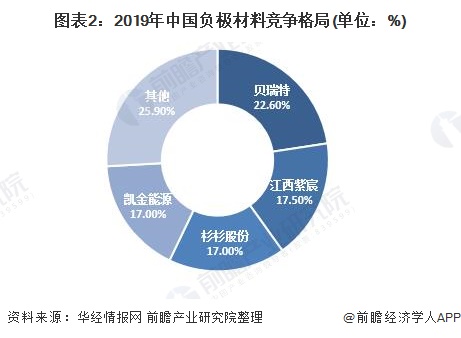

行业格局演变为四大多小

中国负极行业市场格局由“三大多小”逐渐衍化成“四大多小”。传统的三大为贝特瑞、杉杉股份和江西紫宸,三家市场份额2019年至今合计均在60%左右,而新晋的“一大”为凯金能源,其2019年市场份额达到17%,

受益汽车电动化发展迅猛,行业市场空间大

全球锂电池行业受益汽车电动化发展迅猛,带动锂电负极材料需求高速增长,市场空间巨大。动力电池应用分会研究部预测,到2020年全球动力电池负极材料需求量约28万吨,复合增长率达22%;到2025年仅国内动力电池需求量将达到310GWh,相应负极材料需求量将达26万吨。

国内企业密集投扩产

面对巨大的市场需求,负极材料企业也在加速布局,在产能、技术上持续跟进,以期在激烈的市场争夺战中抢占先机。中科电气2020年1月在互动平台表示,公司初步预计到2020年年底将形成4-5万吨负极材料产能。此外,目前公司在贵州格瑞特建成1万吨石墨化产能,正在进行新增1万吨石墨化产能建设,争取在2020年上半年投产,参股公司集能新材料新增1万吨石墨化产能主体设施建设基本完成。

上一篇: 王霞:化工行业重大挑战和应对策略

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。