1302

2020-05-13

1302

2020-05-13

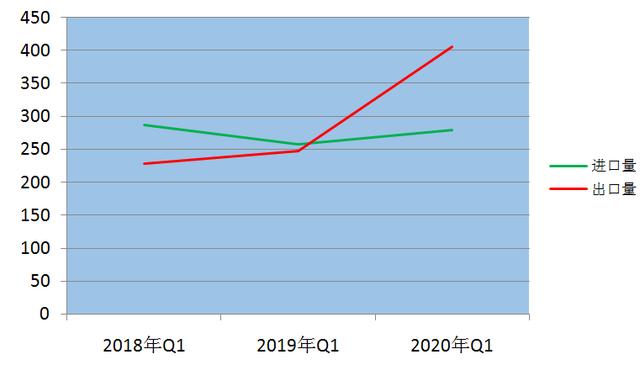

从2020年第一季度各类气体的进出口数据来看,工业气体出口量较往年同期下滑明显,氦气进口也是量价双跌,三氟化氮和二氧化碳出口量则在第一季度逆势增长。三氟化氮2020年第一季度出口量依然保持强劲增长再创新高,同比增长64.37%至406吨,价格则下滑21.74%,接收量最大的港口依然在中国台湾;进口量同比继续减少,说明由中国生产制造的特种气体品质已经获得了客户的一致认可。详细数据请参阅《中国气体产业月度报告(2020.04)》。

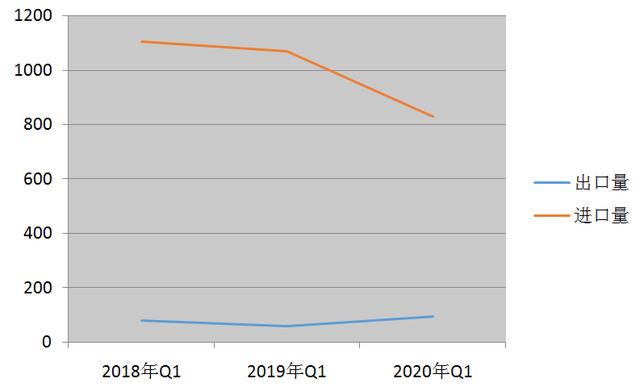

中国氦气市场长期以进口为主,根据《全国气体新建项目分布图》显示,国内已经计划投建数个BOG提氦项目,但是目前都还没有形成量的支撑,个别项目甚至暂时搁浅。受疫情影响,第一季度中国市场氦气需求量继续减少,价格继续下滑。2020年第一季度中国氦气进口量同比减少22.43%至量约830吨。根据气体圈子《中国氦气市场调研报告》显示,虽然半导体和军工方面未来可能会有量的支撑,但是光纤生产需要的氦气量或出现大幅度下降。

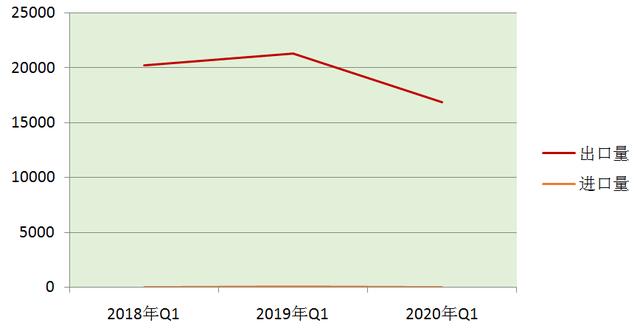

氩气近年来受东南亚国家经济活跃利好支撑,出口情况稳中有增,2019年液氩总出口量高达88618.96吨,较2018年同期增长15.43%。然而,受疫情影响,2020年第一季度出口量骤减20.82%至16837吨,价格亦同比下滑35.62%。国内多地氩气价格也出现承压下滑。详细数据请参阅《中国气体产业月度报告(2020.04)》。

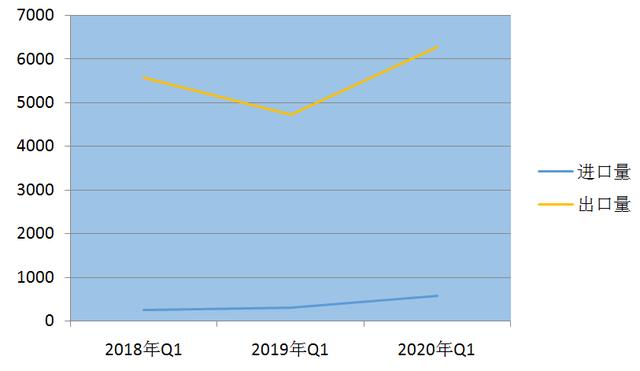

二氧化碳2020年第一季度出口增速依然较高,同比增长33.04%至6277吨。随着工业现代化的迅速发展,干冰用途越来越广,尤其电商保鲜与冷链运输需求增长最为突出,我国干冰(固体二氧化碳)出口量近年来增长明显。具体数据请参阅由气体圈子发布的《中国二氧化碳市场分析报告》。

氧气2020年第一季度出口市场严重萎缩,出口量同比减少64.44%至1092吨,出口地区主要集中在广东、浙江和云南等地区,接收港口主要在香港、澳门和泰国。第一季度国内外工业活动减少导致氧气量价双降,预计第二季度国内需求或现涨势,但是由于国际市场COVID-19仍在蔓延,出口需求依然仍犹豫不决、涨幅不大。

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。