1486

2019-07-13

1486

2019-07-13

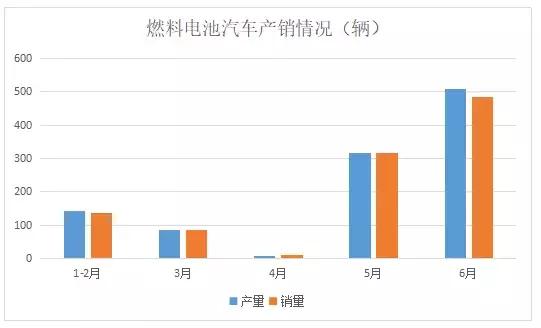

近日,中汽协公布了6月国内汽车产业运行情况数据。汽车行业整体下滑趋势仍然没有得到缓解,同比降幅有所扩大;自主品牌市场占有率更是跌破40%;受补贴退坡的影响,新能源汽车销量增速大幅收窄至1.8%,但仍保持了逆势增长的趋势,而政策持续利好的燃料电池汽车则成为亮点,同比增长8倍,实现销售315辆。

新能源汽车增速恢复高速增长态势,产销分别同比增长56.3%和80.0%,这与厂商在补贴过渡期前冲量有一定的关系。值得一提的是,燃料电池汽车产销分别完成508辆和484辆,比上年同期分别增长9.8倍和14.6倍。

下半年,随着汽车下乡、卡车进城、限购放宽、减税降费等政策的落实,国六标准正式铺开打消市场观望心理,汽车市场有望继续迎来回升。新能源汽车真正的考验,也随着度过过渡期而正式开始。

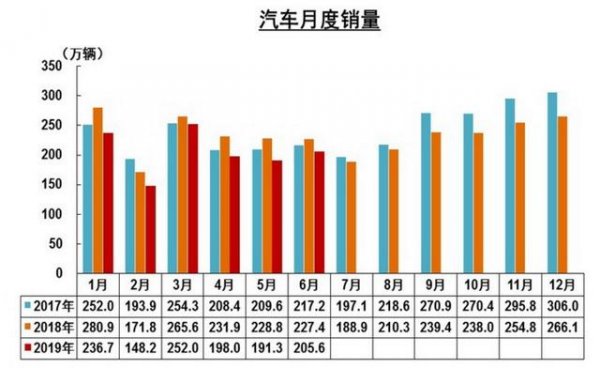

汽车市场总体降幅收窄,下半场有望回暖

根据中汽协数据,产销量分别完成189.5万辆和205.6万辆,比上月分别增长2.5%和7.5%,比上年同期分别下降17.3%和9.6%,同比降幅比上月分别缩小3.9和6.8个百分点。

1-6月,汽车产销分别完成1213.2万辆和1232.3万辆,产销量比上年同期分别下降13.7%和12.4%,产量降幅比1-5月扩大0.7个百分点,销量降幅收窄0.6个百分点。

乘用车市场连续12个月负增长

6月,乘用车产销分别完成159.8万辆和172.8万辆,比上月分别增长7.2%和10.7%,比上年同期分别下降17.2%和7.8%,降幅略小于汽车总体。

1-6月,乘用车产销分别完成997.8万辆和1012.7万辆,产销量同比分别下降15.8%和14%。销量降幅比1-5月开始收窄。乘用车四类车型产销情况看:轿车产销比上年同期分别下降13.4%和12.9%;SUV产销比上年同期分别下降17.6%和13.4%;MPV产销比上年同期分别下降23.8%和24%;交叉型乘用车产销量比上年同期分别下降5.3%和17.5%。

国内SUV细分市场红利已经褪去,由于二胎开放而被市场宣传的MPV市场红利也未兑现,同时这两类细分市场下滑地最为明显。连续12个月同比增长为负的乘用车市场需要继续寻找新的增长点。随着汽车下乡、皮卡进城、取消限购、减税降费等政策的逐步落实,国六的正式推行打消市场观望心理,乘用车市场有望进一步回升。

值得注意的是,由于统计口径的差异(中汽协公布是企业批发量数据,而乘联会公布是零售数据),乘联会的数据显示,6月份国内乘用车市场已经止跌,同比增长4.9%,环比增长11.6%。这与销售渠道库存清理有一定的关系。

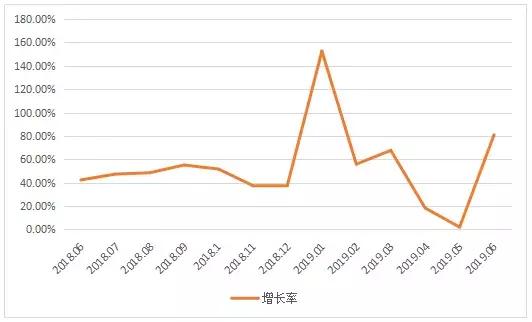

新能源汽车重回高速增长车道

6月,新能源汽车产销分别完成13.4万辆和15.2万辆,比上年同期分别增长56.3%和80.0%。其中纯电动汽车产销分别完成11.3万辆和12.9万辆,比上年同期分别增长78.0%和106.7%;插电式混合动力汽车生产完成2万辆,比上年同期下降8.9%,销售完成2.2万辆,比上年同期增长2.2%;燃料电池汽车产销分别完成508辆和484辆,比上年同期分别增长9.8倍和14.6倍。

1-6月,新能源汽车产销分别完成61.4万辆和61.7万辆,比上年同期分别增长48.5%和49.6%。其中纯电动汽车产销分别完成49.3万辆和49.0万辆,比上年同期分别增长57.3%和56.6%;插电式混合动力汽车产销分别完成11.9万辆和12.6万辆,比上年同期分别增长19.7%和26.4%;燃料电池汽车产销分别完成1170辆和1102辆,比上年同期分别增长7.2倍和7.8倍。

在5月产销同比均大幅回落后,6月的新能源汽车销量重回高速车道。这与补贴过渡期于6月25日到期,厂家进行冲量有一定关系。在整个过渡期内新能源汽车表现远优于整体汽车市场,但真正的考验将在过渡期后开始,市场集中度将进一步提高,缺乏核心技术与降成本能力的企业将逐步被淘汰。总体来说,2019年新能源汽车销量仍有很大希望达到160万甚至更高的目标。

燃料电池汽车方面实现了4月后连续增长,其表现令人眼前一亮。值得一提的是,根据中汽协数据,2018年燃料电池汽车全年产销为1527辆,2019年上半年产销已经分别为1170辆和1102辆,已经达到了76.62%和72.17%。燃料电池汽车下半年的表现令人期待。

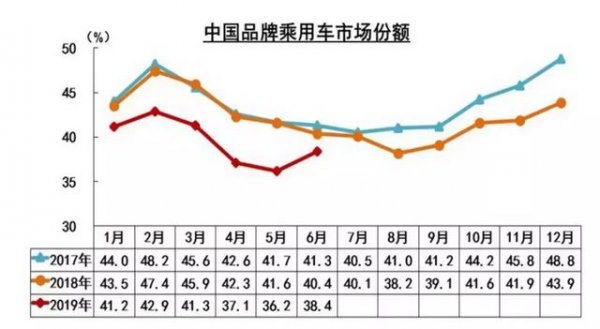

自主品牌市场占有率有所回升

6月自主品牌乘用车共销售66.4万辆,同比下降12.2%,占乘用车销售总量的38.4%,比上年同期下降1.9个百分点。1-6月,中国品牌乘用车共销售399.8万辆,同比下降21.7%,占乘用车销售总量的39.5%,比上年同期下降3.9个百分点。

对比5月,自主品牌市场占有率有所回升,但2019年上半年的自主品牌市场占有率仍跌破了40%,进行产业结构调整,提高产品竞争力势在必行。国内汽车企业数量众多,一直为人诟病,车市寒冬也成为了产业结构调整的重要契机。随着代工管理条例的流出,代工包壳的道路可能也被堵上。如何在车市寒冬与产业政策收紧的双重考验中存活下来,成为数十家车企需要考虑的问题。

上一篇: 到2030年海南省将累计建充电桩94万个

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。