1161

2020-11-20

1161

2020-11-20

通用、宝马、福特、现代多个国际车企的主力电动汽车接连召回,让风头正劲的韩系动力电池企业陷入重重危机。

通用汽车近日宣布,在全球范围召回6.9万辆于2017-2019年生产的Bolt电动汽车,其中在韩国召回约9500辆、美国市场5.1万辆,目前这款车型在全球至少发生了5起火灾事故。

对于召回的原因,通用称,召回车辆均搭载了韩国LG化学生产的电池,这些电池在充满电或即将充满电时,存在起火隐患。

在此之前的10月初,同样是因为LG化学的动力电池问题,现代汽车宣布召回从2017年9月29日到今年3月13日生产的25,558辆KONA EV电动汽车。韩媒还报道称,该召回可能还将延伸向海外5.1万辆KONA EV。

对于召回的原因,现代同样指向了电池:因高压电池单元的制造缺陷可能导致短路,存在起火风险。

媒体统计,自2018年5月开始,KONA已经发生了13起火灾,其中韩国本土有11起,国外有2起。

接连两次大规模的召回,涉及近15万辆电动汽车,这对于今年1~9月刚刚拿下全球装机量第一的LG化学而言,绝对不是好消息。

坏消息不止于LG化学,另一家韩系动力电池企业三星SDI,同样面临这样的危机。

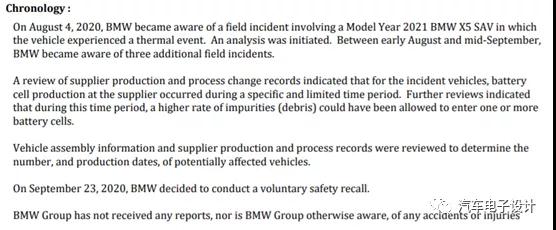

就在现代宣布召回KONA EV的几天前,外媒报道,由于电池组在生产过程中可能存在杂质,将会引发起火燃烧安全隐患,宝马将召回2.67万辆PHEV插混车型,涉及宝马3系、5系、X1、X3等插混车型。

美国NHTSA(高速公路安全管理局)给出的信息显示,宝马召回车型的电池供应商为三星SDI。

在宝马召回前,今年8月,福特也宣布对于今年的畅销车型Kuga PHEV进行召回,召回数量达2.05万辆,该车型同样搭载的是三星SDI的电池。

根据福特最新给出的召回信息,原因直接归咎于三星SDI的电芯生产工艺,其给出的解决方案是,直接替换动力电池系统。

上述系列召回事件,不仅仅数量庞大,而且都是车企电动化的主力车型,因此,引发了消费者及产业链的高度关注。

这其中,由于召回原因皆指向了动力电池,也让配套的韩国动力电池企业质量问题被推上舆论风口浪尖。

梳理上述多家车企的召回事件,除了通用目前还没能完全确认具体原因,还在与LG化学相互扯皮之外,其它三个都将矛头都指向了电池制造环节。

现代KONA EV召回事件中,韩国的国土交通省汽车安全研究所KATRI给出的调查结果是,主要问题出在电池制造不良,正负极之间的隔膜由于制造过程中的质量差而损坏,可能会导致内部短路从而引起火灾。

宝马的召回给出的内部分析是,作为供应商的三星SDI,电池组在生产过程中可能存在杂质,初步判断认为,部分电芯没有按照宝马的要求生产。而福特Kuga PHEV的召回,官方给出的结论同样是电芯生产过程中混入了杂质。

这样的调查结果,对于韩系动力电池企业而言,无疑会是巨大的压力与挑战,这也将会是继三星Note7电池爆炸、韩国储能电站起火之后,韩系电池企业面临的又一次至暗危机。

长期以来,韩系动力电池在全球电动汽车市场配套中占据着举足轻重的地位,几乎是欧洲、美国、韩国车企最为主流的选择,截至今年9月,LG化学、三星SDI和SK三大韩国电池企业的全球市场份额高达35.1%。

必须正视的是,接连发生的召回,势必将对于韩系动力电池的品牌形象、市场份额、客户选择、战略推进甚至技术路线的选择上都将产生深度影响。能否化解危机,直接关系到未来几年韩系电池企业在全球市场版图中的位置与走向。

一是在韩系动力电池企业的品牌形象、经济损失及战略推进上。短期内电池安全问题必将对韩系电池企业的品牌形象造成一定冲击。在此之前,无论是国际车企还是中国车企,韩系动力电池都有不错的市场形象和口碑,而受此影响,加上去年刚发生的一系列储能电站起火事件,势必会对韩系电池品牌形象产生负面影响。

对于召回的经济损失上,尽管目前还没有具体的统计和责任分摊,但累积将近20万辆的召回,绝对会是一笔不小的数字,而对于韩系电池企业而言,必然难逃其咎。

仅仅以福特的Kuga PHEV车型测算,该召回车型的电量为14kWh,按照200欧元/kWh来计算,再加上用户服务,单车费用可能要超过3000欧元,总损失预计将达1.08亿欧元。而如果是Bolt和KONA 的BEV车型,换电池的成本将会是更大的量级。

在战略推进上,对于韩系动力电池企业而言,其刚刚从前几年的动力业务亏损中走出来,正在开始寻求独立或者上市,不久前刚确定分拆上市的LG化学动力电池业务,很有可能因为此次召回而在进程上受到一定影响。

二是在车企客户的供应商选择上。与品牌形象影响随之而来的,可能就是车企客户的供应商策略调整。

长期以来,欧美车企都将电池配套的绝大部分比例给予了韩系电池企业,今年年初,LG化学因为产能短缺,给奥迪、保时捷、捷豹路虎等车企的主力电动车型产能投放一度导致断供危机,欧美车企已经在电池选择上开始调整思路。而这次的召回事件,极有可能加速车企的这种调整速度。

资深业内从业者朱玉龙就认为,之前欧洲客户统一大规模使用韩系电芯的局面会加速打破,欧洲车企会把培养供应商的进度提前。

目前,欧美车企正在加速部署多元供应商的战略,采用一个地区2-3家核心电池供应商的形式,朱玉龙就认为,类似福特KUGA PHEV召回导致其完不成碳排的要求对于车企而言是惨痛的,这也会加速车企供应商的调整。

三是在全球动力电池未来几年的市场份额上,受到车企供应链调整,必然影响上游动力电池产业链的市场竞争格局。

LG化学生产的电池是目前全球已销电动汽车中使用最多的电池,今年1-9月,LG化学在全球电动汽车电池市场占有率增至24.6%,位居全球第一。加上三星SDI、SKI两家,韩系电池全球份额占比达35%。

可预见的是,这种局面将在未来几年将会发生大的改变。一方面,受到召回影响,中国动力电池龙头企业宁德时代将可能蚕食掉韩系电池企业部分份额。同时,今年开始,包括比亚迪、国轩、万向一二三、亿纬、蜂巢等一大批中国动力电池企业进入国际车企供应链,随着逐步进入供货阶段,中国企业的整体市场份额将会逐步上升。

另一方面,欧美车企也在加紧扶植培养自己的供应商企业以及自建电池计划,之前,行业预测订单转移将会到2022年之后,目前看来,这个节奏将会提前到2021年。

而随着中国供应商和欧洲本土供应商的加入,韩系动力电池的市场份额可能将被部分蚕食和挤压。

四是在技术路线选择上,此次召回暴露的安全问题,有可能会让车企在下一阶段的电芯化学材料体系和产品体系的选择上进行慎重考虑。而这反过来也将会影响韩系动力电池企业的技术路线和产品节奏。

有业内人士分析,欧美车企一是可能会调整对于高镍体系电池的上车的节奏,二是可能会在产品技术路线上以安全为原则做其它工艺的探索,例如对于铁锂材料或者大圆柱方向的尝试等。

与此同时,召回事件的发生,还将可能会让车企进一步加大对于电池供应商的产品把控和监管,这可能还会对于电池企业与车企的合作模式带来一定的变化与调整。

站在全球电动化发展的角度来看,电动汽车召回事件无论是对于车企,还是对于动力电池企业而言,都将会带来一次反思,安全始终应该是电动汽车的底线。

在电动汽车已经开始越来越多的被市场接受之后,产品的安全与可靠就更应该引起重视,频繁的安全事故和召回,极有可能会出现市场对于电动汽车的猜忌和怀疑。

回看最近两年的中国电动汽车市场,同样也出现了一系列因为电池安全而产生的召回事件,对于中国锂电池企业而言,无论是在材料体系的选择上,还是在生产制造及工艺的把控上,应该时刻保持高度警醒,要将韩系电池企业的危机,既要当做是一次深刻的产业反思与教训,也当做是一次市场格局调整的机会。

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。