2452

2020-11-19

2452

2020-11-19

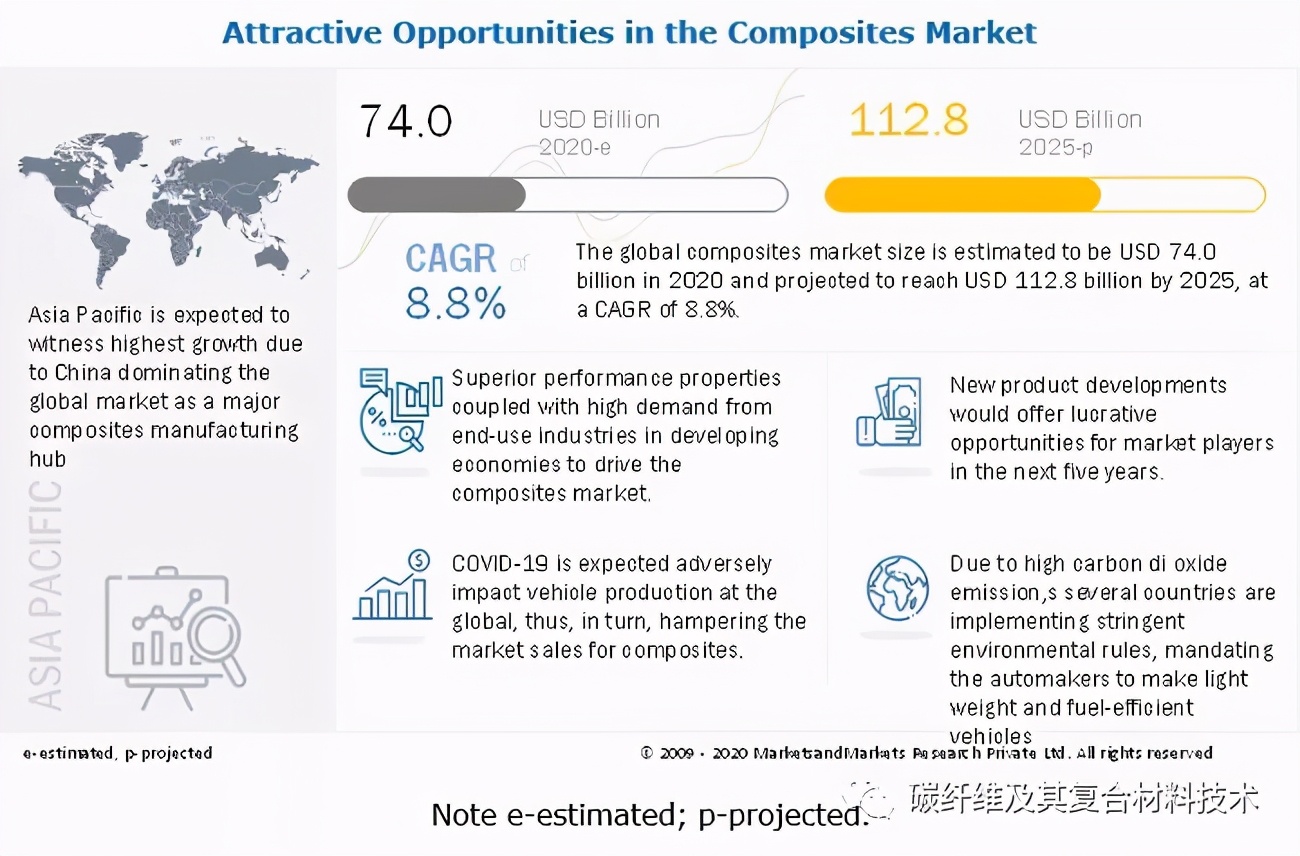

根据国外Markets and Markets发布的最新市场报告,由于全球对高性能材料的需求增加,复合材料行业正在增长,预计全球复合材料市场规模将从2020年的740亿美元增长到2025年的1128亿美元,复合年增长率为8.8%。

COVID-19对全球复合材料市场的影响:COVID-19对航空航天和国防、汽车和交通运输、风能、建筑和基础设施以及管道和储罐等各种最终用途行业的复合材料需求产生了负面影响。供应链的中断导致原材料的延迟或未到货、资金流中断以及生产线工人缺勤率的上升,迫使飞机和汽车制造商以零产能或部分产能运营,这导致短期内复合材料需求显著下降。

汽车和运输行业的需求不断增长,推动了对复合材料的需求。目前汽车和运输行业在复合材料市场中占有最大份额,该行业致力于遵守严格的法规,例如美国和欧洲政府制定的平均燃油效率(CAFE)标准和欧洲排放标准(EES)。为了减少对全球气候造成不利影响的二氧化碳(CO2)排放,这些地区的汽车制造商正在集中精力生产具有复合材料的轻型汽车,以符合政府法规并提高汽车的燃油效率。

制造技术缺乏标准化是复合材料市场的主要障碍。由于缺乏材料和方法的标准化,制造商不得不考虑采用保守的设计,这不利于汽车和飞机的批量生产以及经济表现。另外,受过训练和有经验的技术人才有限,限制了复合材料的更广泛应用。

降低碳纤维成本是复合材料市场的绝佳机会。当前,碳纤维主要是基于聚丙烯腈(PAN)获得,其在航空航天应用中的成本很高。用于制造航空级碳纤维的低成本和高产率前驱体的开发可能会显着降低碳纤维的成本。而碳纤维成本的降低有望进一步降低碳纤维复合材料的成本,从而推动碳纤维复合材料在航空航天和汽车等各种应用中的渗透。

与回收相关的问题对复合材料制造商构成了最大的挑战。复合材料的复杂材料成分以及复合材料的交联特性使复合材料难以回收,尤其是热固性复合材料很难回收,因为它们不像热塑性塑料那样容易重塑。回收的困难是复合材料制造商面临的主要挑战,目前大多数复合材料都是在填埋场处置。

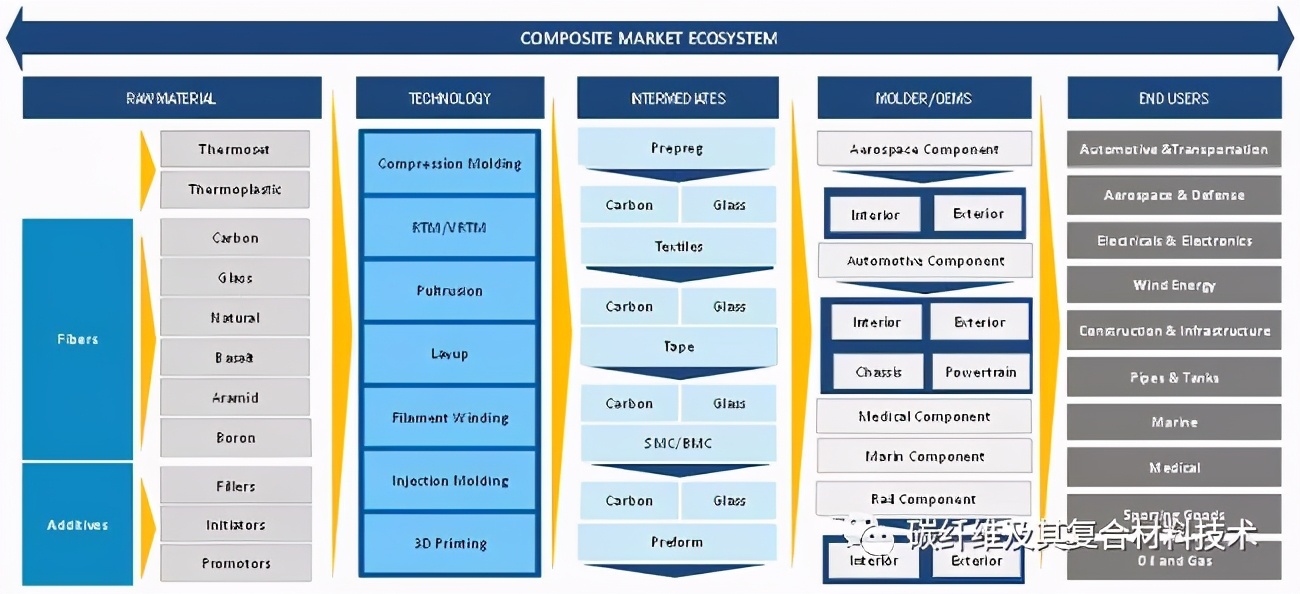

在预测期内,玻璃纤维复合材料在产值和数量方面将占据最大的市场份额。由于玻璃纤维价格低廉,并且具有优异的物理和机械性能,例如强度、耐用性、柔韧性、稳定性和轻质性,因此对玻璃纤维的需求很高。玻璃纤维复合材料主要用于风能、管道和水箱、电气和电子产品以及建筑和基础设施领域。

就复合材料成型工艺而言,铺层工艺占复合材料市场的主要份额。复合材料制造工艺的选择很大程度上取决于要制造的结构部件的形状和尺寸。根据制造过程,全球复合材料行业分为几个部分:铺网、长丝缠绕、注塑、压塑、RTM、,拉挤成型等。由于风能、船舶、航空航天和国防最终用途行业的需求增加,因此在规模上,铺层工艺在整个复合材料市场中占有最大份额。

全球复合材料市场的主要参与者是:美国Owens Corning,日本东丽公司,日本帝人公司,比利时索尔维,美国Hexcel Corporation,日本三菱化学控股公司,德国西格里集团,日本电气玻璃有限公司,亨斯迈国际公司等。

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。