1262

2020-09-15

1262

2020-09-15

德勤中国发布《2020年环保行业白皮书》,该白皮书由德勤管理咨询、德勤研究和德勤中国能源、资源及工业行业联合编写,探讨中国环保行业的市场生态、主要法规、发展趋势、资本市场表现等议题,为行业升级转型和投资者寻求机遇提供建议。

《2020年环保行业白皮书》核心观点/主要成果

基于不同环保细分领域2020年运营收入预测及“十三五”期间累计投资情况,大部分环保细分领域仍属于需求旺盛的成长期。环保行业具有弱周期性和进入壁垒较高两个主要特点,此外环保产业已面临充分竞争状态,盈利能力相对不错,预计产值将来以10%-15%的速度增长。

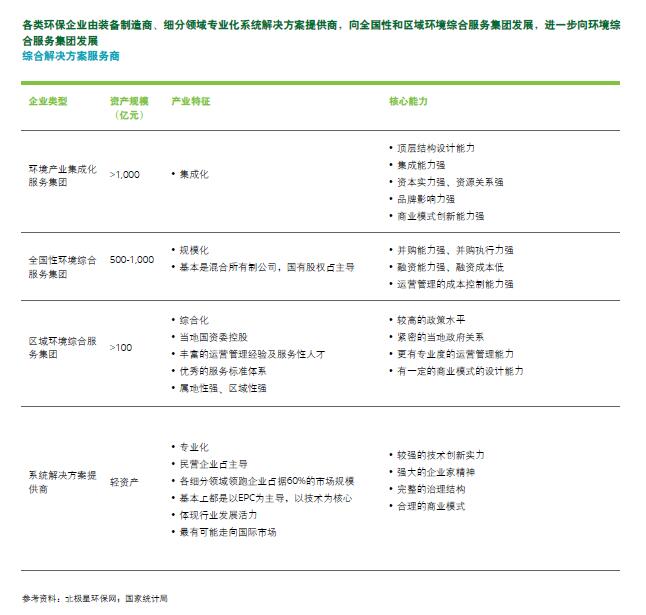

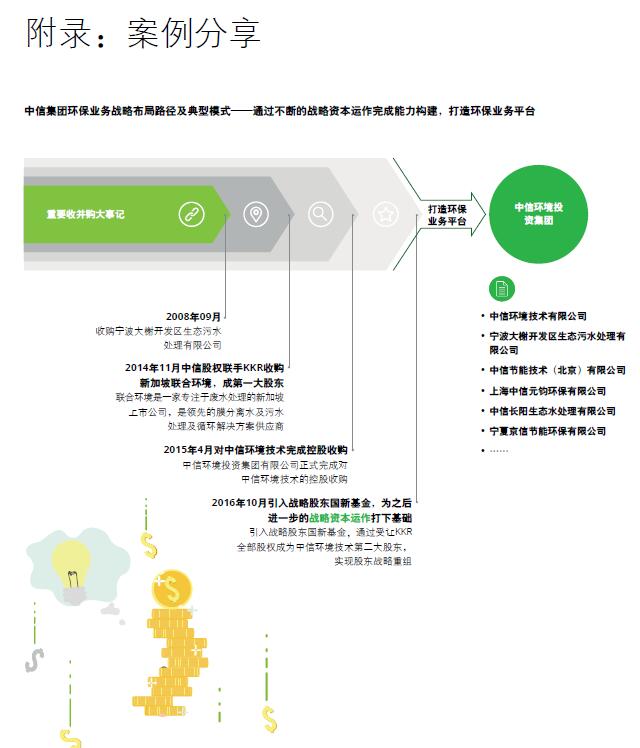

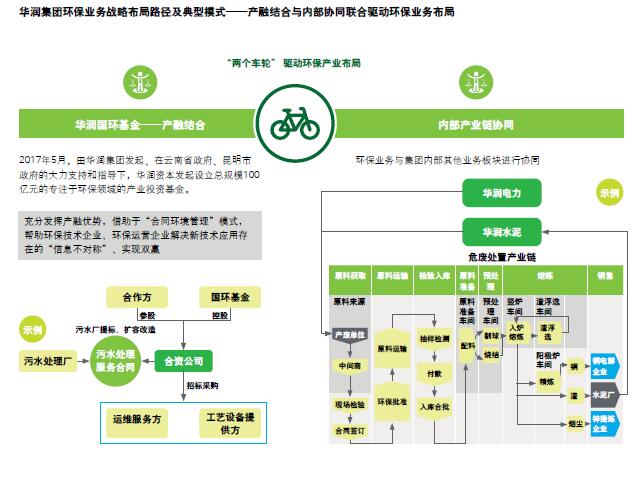

环保行业作为一个产业逐渐成形,环保企业已逐步迈入产业集团化形态。过去,企业进入环保市场,多数是以某一个细分领域作为切入点,而从细分领域的专业治理向环保问题的综合解决方案服务商转换的趋势愈加明显。各类环保企业由装备制造商、细分领域专业化系统解决方案提供商,向全国性和区域环境综合服务集团发展,进一步向环境综合服务集团发展。

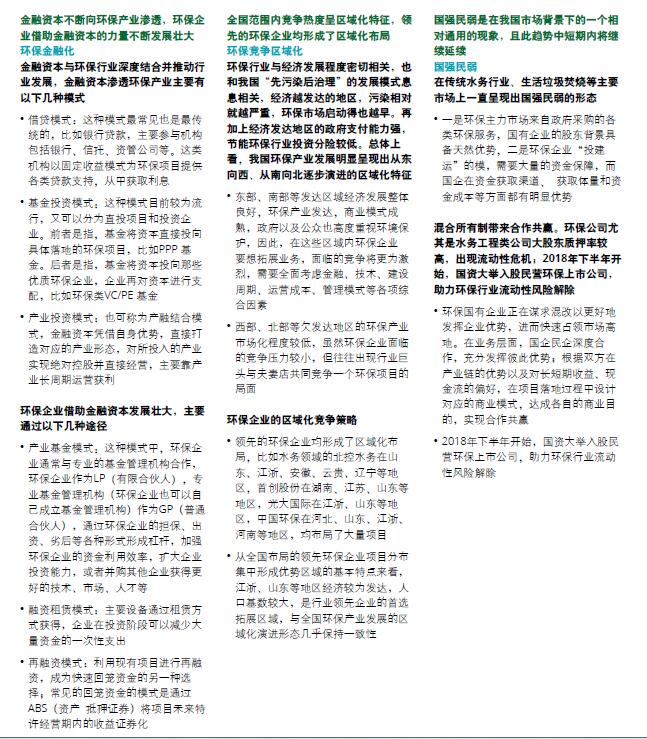

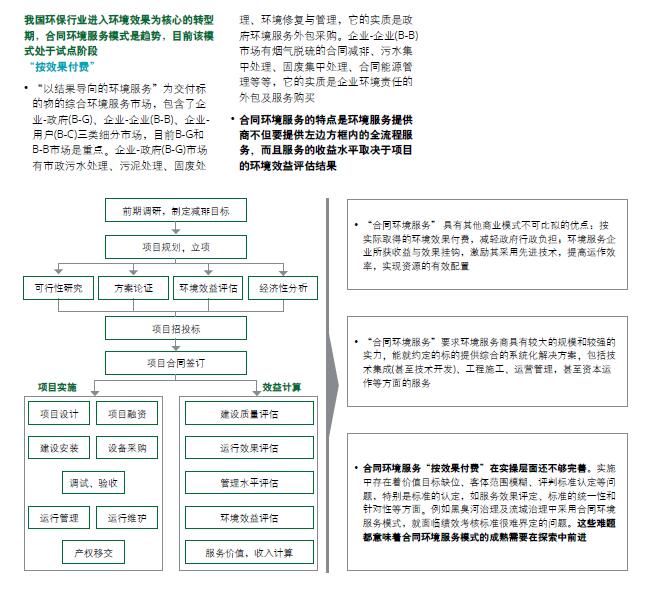

金融资本不断向环保产业渗透,环保企业借助金融资本的力量不断发展壮大,全国范围内竞争热度呈区域化特征,领先的环保企业均形成了区域化布局。我国环保行业进入环境效果为核心的转型期,合同环境服务模式是趋势,目前该模式处于试点阶段。

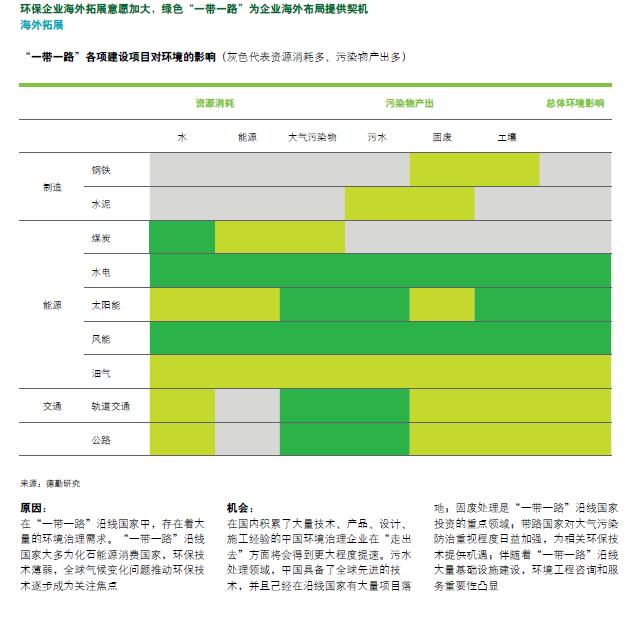

随着环保行业竞争加剧,技术优势成为环保企业可持续发展的关键,同时,环保企业海外拓展意愿加大,绿色“一带一路”为企业海外布局提供契机。

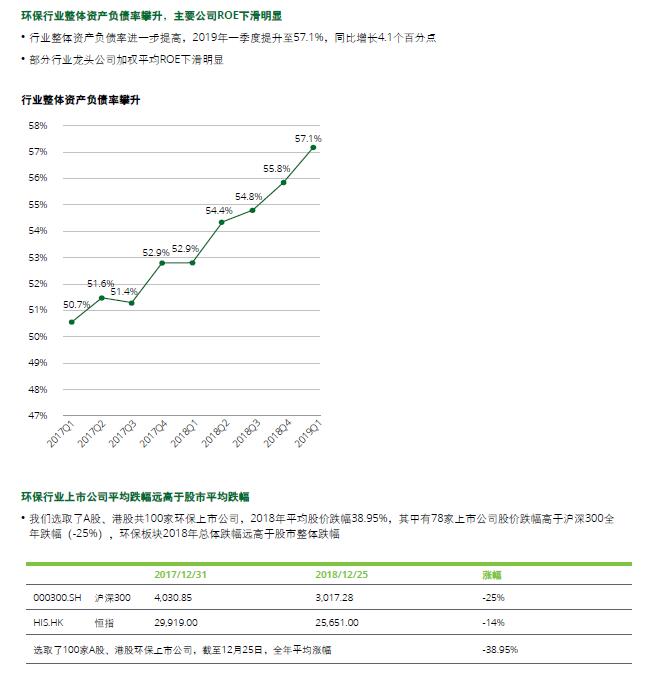

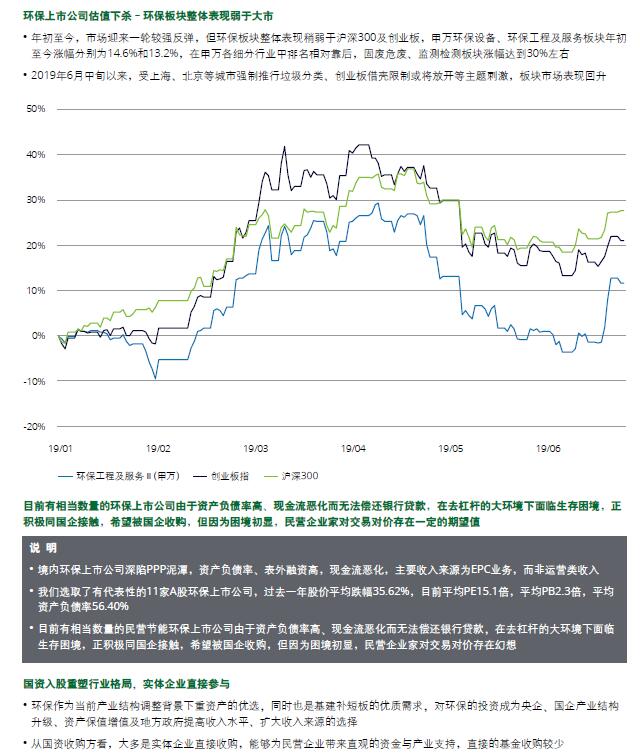

环保行业整体资产负债率攀升,主要公司ROE下滑明显,环保行业上市公司平均跌幅远高于股市平均跌幅。目前有相当数量的环保上市公司由于资产负债率高、现金流恶化而无法偿还银行贷款,在去杠杆的大环境下面临生存困境,正积极同国企接触,希望被国企收购,但因为困境初显,民营企业家对交易对价存在一定的期望值。

上一篇: 新能源汽车换电模式标准建设该如何提速?

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。