1191

2020-05-19

1191

2020-05-19

生态环境保护是我国推行政府和社会资本合作(PPP)模式的重点领域。生态环境领域实施PPP是深化投融资体制改革、实现生态环境多元共治的重要举措,有利于全面提升生态环境公共产品与服务的供给质量与效率,盘活存量资产,拓宽环保投融资渠道,是打好污染防治攻坚战,推进生态环境保护的必要保障,对推动实现生态环境保护目标和绿色发展目标具有重要而深远的意义。

随着国家规范推进PPP项目实施,PPP将成为推进生态环保等基建补短板领域项目落地实施的主要模式。实施有效的按效付费机制,绩效管理将成为生态环境PPP管理的重点。在公共服务市场化改革的大趋势下,PPP模式与各类财政资金结合、与开发性金融等多种投融资模式组合将成为推进生态环境治理新趋势。运用PPP模式,探索环境治理模式创新,推动实现环境治理与产业经济融合,将助推生态环境价值实现。

受防范金融风险、PPP入库合规性审查等政策影响,全国生态环境PPP项目自2017年后入库项目数量和投资规模均呈现明显的下降趋势。

截至2019年底,全国生态环境PPP项目入库数量达3196个,总投资规模达1.97万亿元。从入库项目发起时间看,在项目数量和投资规模上,均为2017年最多。

为防范化解地方政府隐性债务风险,2019年3月7日,财政部出台《关于推进政府和社会资本合作规范发展的实施意见》(财金〔2019〕10号),要求审慎新上政府付费项目,划定5%、7%和10%多条红线、风险线。这对以政府付费为主的生态环境PPP项目的规划与实施,影响较大。与2018年相比,2019年PPP项目数量和投资规模分别下降了67.5%和64.9%。

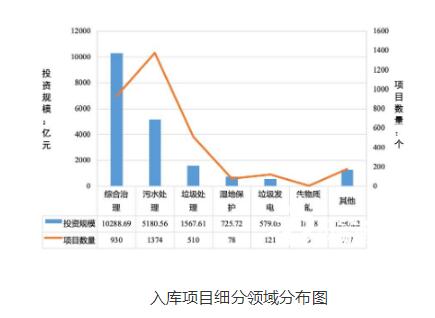

污水处理占四成,综合治理占两成

从投资规模看,综合治理项目投资规模最大,通常打包河道整治、污水处理新改建、生态修复等多类型建设内容

结合全国PPP综合信息平台项目管理库分类方法,涉及生态环境治理的二级行业共有7类,分别为污水处理(包括污水管网)、垃圾发电、垃圾处理、生物质能、湿地保护、综合治理及其他。

从项目数量来看,污水处理项目最多,达到1374个,占比达到42.99%;其次为综合治理项目,数量为930个,占比达到29.10%;垃圾处理、垃圾发电项目数量分别为510个、121个;湿地保护项目、排水和生物质能项目较少,均低于100个。

从投资规模来看,综合治理项目投资规模最大,高达10288.69亿元,占入库项目总投资规模的52.22%,综合治理项目通常打包河道整治、污水处理新改建、生态修复等多类型建设内容,资金体量普遍偏大;其次为污水处理项目,投资规模为5180.56亿元,占入库项目总投资规模的26.30%;垃圾处理、湿地保护、垃圾发电、生物质能以及其他等领域投资总规模为4181.56亿元,占入库项目总投资规模的21.48%。

区域分布不均衡

华东、华中、西南地区项目数量较多,西北、东北地区数量占比最小

生态环境PPP入库项目的区域分布不均衡现象仍然比较突出。从项目数量看,华东、华中、西南地区项目数量较多,占比分别为26.4%、19.9%、15.8%;华南、华北地区项目数量相对较少,分别占比12.6%和12.5%;西北、东北地区数量占比最小,分别为8.04%和4.79%。其投资规模分布规律与项目数量基本一致,华东、华中、西南地区投资规模较大,分别占比为26.7%、23.9%、17.6%;华北、华南地区PPP项目投资规模相对较少,分别占比10.8%和9.50%;西北、东北地区数量占比最小,分别为5.95%和5.56%。总体来看,PPP项目入库情况与所在地区财政支付能力和公共服务发展水平基本呈现正相关。

在省份分布上,总投资规模超过1000亿元的省份有广东省、河南省、贵州省、湖北省、山东省、安徽省、四川省等7个省份,项目总投资规模达到9834.33亿元,占生态环境PPP项目总投资规模的50.04%,7个省份项目数量总和达到1527个,占项目总数量的47.78%。单个项目投资规模比较结果显示,吉林省项目平均规模较大,投资规模均值达到15.33亿元/个,其次是云南省、重庆市、湖北省,分别为10.49亿元/个、9.32亿元/个、8.63亿元/个。

长江经济带很耀眼

入库项目数量和投资规模占比将近达到全国的一半

长江经济带包含上海、江苏、浙江、安徽、江西、湖北、湖南、重庆、四川、云南、贵州等11个省、直辖市。长江经济带地区项目数量共计1404个,投资规模达到9494.27亿元,分别占全国生态环境PPP项目入库数量和投资规模的43.9%和48.3%。长江经济带区域各省(市)财政支付能力和公共服务发展水平较高,入库项目数量和投资规模占比将近达到全国的一半。在11个省、直辖市中,贵州省项目数量最多,共计244个,达到长江经济带项目总数量的17.38%,湖北省和安徽省数量次之,分别为225个和173个。四川省、湖南省、浙江省和江苏省数量均超过100个。

从入库时间来看,2009年-2016年,项目数量和投资规模呈现明显上升趋势。2017年,《长江经济带生态环境保护规划》颁布实施,当年入库项目及规模最多,占比分别达到35.2%和40.5%。2017年以后,受财政及PPP政策收紧影响,入库项目数量和投资规模均呈现明显的下降趋势。

黄河流域、京津冀怎么样?

黄河流域,河南省项目和投资规模都领先

黄河流域覆盖青海、四川、甘肃、宁夏、内蒙古、陕西、山西、河南、山东等9省、自治区。黄河流域地区项目数量共计952个,投资规模达到5941.42亿元,分别占全国生态环境PPP项目入库数量和投资规模的29.8%和30.2%。在9个省份中,项目数量前三名分别为河南省(256个,占比26.9%)、山东省(204个,占比21.4%)和四川省(156个,占比16.4%)。投资规模前三名分别为河南省(2028.4亿元个,占比34.1%)、四川省(1244.2亿元,占比20.9%)和山东省(1174.0亿元,占比19.8%)。山西省项目数量为104个,陕西、内蒙古、甘肃、青海、宁夏等项目数量均低于100个。

京津冀地区项目数量共计219个,投资规模为1434.1亿元,分别占全国生态环境PPP项目入库数量和投资规模的6.85%和7.30%。项目数量和投资规模均为河北省最多,其次为北京,天津最少。

超过一半以上的项目已经处于执行阶段

预计全国生态环境PPP入库项目将加快实施进度

生态环境领域PPP项目中,超过一半以上的项目已经处于执行阶段,项目数量和规模占比分别为52.8%和58.0%;识别阶段的为16.7%和13.2%;准备阶段的为14.8%和13.6%;采购阶段的为15.8%和15.2%。随着污染防治攻坚战和中央生态环保督察工作的不断深入推进、生态环境PPP政策的精准及细化,预计全国生态环境PPP入库项目将加快实施进度。

已处于执行阶段的项目中,污水处理、综合治理及垃圾处理项目数量分别位于前三位,分别占比43.7%、31.9%和13.4%;在投资规模上,综合治理、污水处理和垃圾处理项目位于前三位,分别占比56.8%、25.1%和6.74%。污水处理、垃圾处理等是城市刚性需求,技术相对成熟,现金流稳健,具有一定的收费和补贴机制,是推进PPP模式的重点领域。2017年7月1日,财政部、住房城乡建设部、农业部、环境保护部等多部委联合发布《关于政府参与的污水、垃圾处理项目全面实施PPP模式的通知》(财建〔2017〕455号),提出政府参与的新建污水、垃圾处理项目全面实施PPP模式,有序推进存量项目转型为PPP模式,进一步推动了污水处理及垃圾处理项目的落地和实施。

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。