2496

2020-05-16

2496

2020-05-16

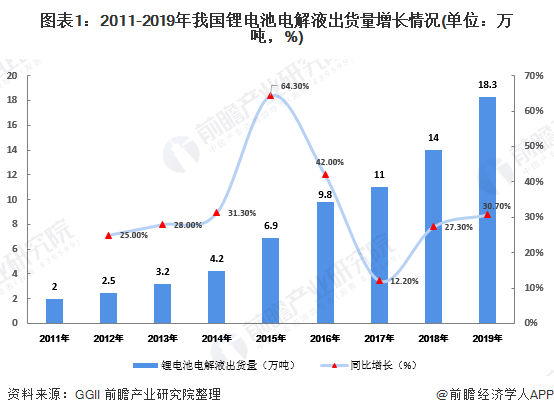

锂电池需求增长,带动锂电池电解液出货量增长

高工锂电调研显示,2019年中国电解液出货量18.3万吨,同比增长30%。出货量增长原因:1)2019年国内动力电池出货量71GWh,同比增长达9.2%,带动动力型电解液出货量增长;2)日、韩动力电池企业2019年受终端车企拉动,出货量增量明显,以新宙邦、国泰华荣、天赐等为代表的企业对日韩电池企业出口量增加;3)通讯储能市场增速明显,带动储能电解液出货量增幅较大;4)锂电轻型车、电动工具等小动力市场进入快速发展期,对锂电池需求快速上升。

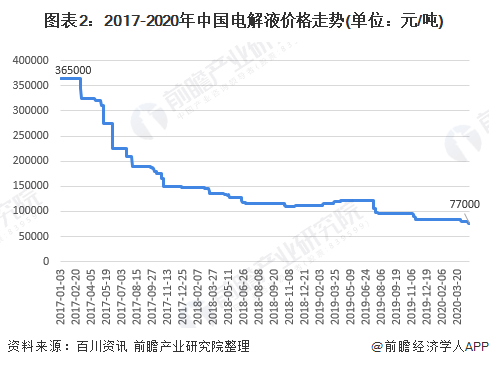

电解液价格下降,市场规模增速不及出货量

近年来,电解液价格持续下降。2017年初,六氟磷酸锂电解液价格为36.5万元/吨,至2020年4月24日,价格下降至7.7万元/吨。

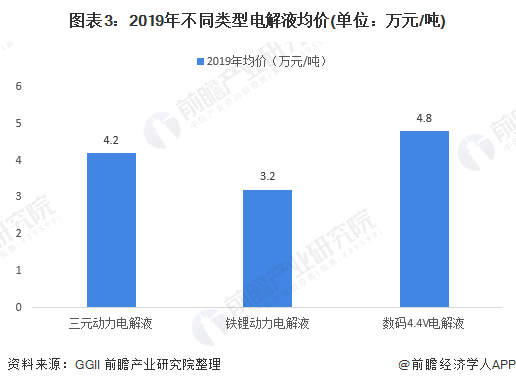

分类别看,2019年,三元动力电解液均价为4.2万元/吨,铁锂动力电解液均价为3.2万元/吨,数码4.4V电解液均价为4.8万元/吨,均较2018年有所下降,原因为:1)六氟磷酸锂价格在2019年开年以来整体价格呈下降走势,其价格与电解液成本正相关,电解质锂盐价格下降是导致电解液价格下降的主要原因。2)新补贴政策的实施导致下半年新能源汽车市场增长不及预期,进而倒逼电解液企业降价销售。

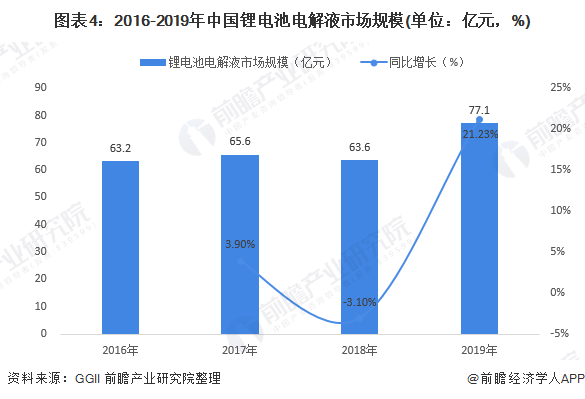

GGII数据显示,2018年国内电解液市场规模为63.6亿元,同比下降3.1%,电解液价格大幅下滑,导致产值增速低于出货量增速,导致电解液市场规模下降。2019年国内电解液市场规模为77.1亿元,同比增长21.23%,电解液市场毛利进一步降低。市场出现增量不增值的主要原因为电解液价格持续下降造成。

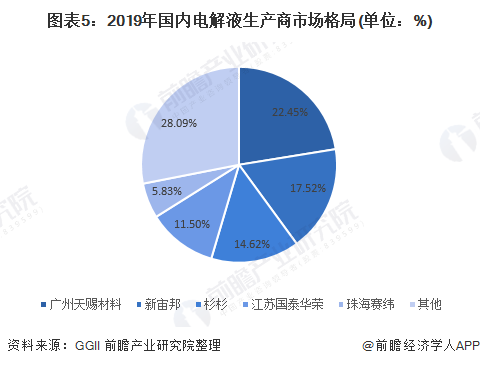

市场集中度提升,广州天赐出货量第一

从竞争格局角度分析,2019年出货量排名前三的企业分别为广州天赐材料、新宙邦和杉杉,市场占比分别为22.45%、17.52%和14.62%。2019年,电解液市场集中度相比2018年有所提升,主要原因包括:1)以新宙邦、国泰、天赐等为主的电解液企业受LG、松下、村田等海外电池企业带动,增量明显;2)国内动力电池、数码锂电池环节集中度提升,其供应链主要来自于各环节排名靠前企业,因此电池端带动电解液端的集中度提升;3)2019年锂电轻型车、电动工具、TWS数码等领域增长较快,一定程度上促进电解液企业集中度的提升(主流电解液企业均有合作)。

上一篇: 2020年磷酸铁锂电池市场份额或将高增长

下一篇: 田庆军:合作共赢是新能源行业的价值取向

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。