2726

2020-04-17

2726

2020-04-17

随着产业转型的不断升级,增材制造技术和应用的不断开发,国内的增材制造尤其是金属3D打印技术和应用都得到了长足的发展。

根据SmarTech Analysis分析报道,2019年全球金属3D打印市场达到33亿美元,包括3D打印设备、材料和服务,预计在2024年将达到110亿美元。金属粉末材料作为金属3D打印的上游产业迎来了最好的发展机遇,未来数十年金属3D打印行业必然持续快速增长,对金属粉末材料的需求必将持续走高。

1、应用现状

金属粉末产品作为增材制造的主要原材料,目前应用的领域主要包括:

●工业模具,应用材料如:MS1、CX、17-4ph等;

●创意设计领域,应用材料如:铜合金、AlSi10Mg、316L;

研究公司IDTechEx预计,到2025年全球3D打印粉末市场规模将逾50亿美元,远超于2016年的2.5亿美元。根据估算,金属粉末2019年全国总消费市场约有2亿元,连续五年保持30%以上的增长,在可预见的将来,还将保持快速增长的势头。

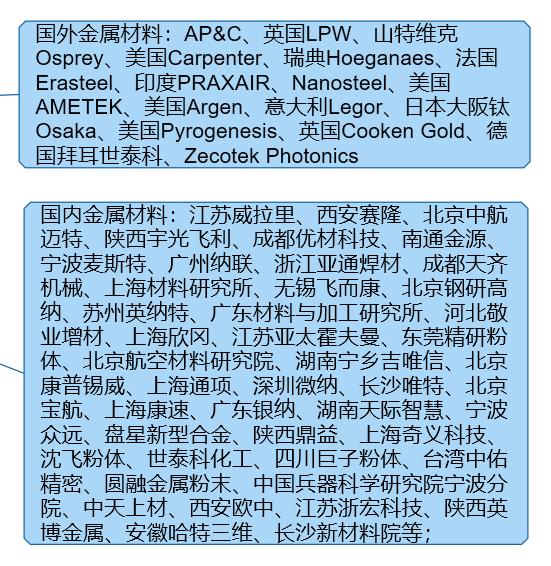

在供应商方面,全球有山特维克、LPW、TLS、普莱克斯、欧瑞康、AP&C、泰科纳等材料生产商供应增材制造金属粉末材料,主要集中在欧洲和北美。美国通用电气公司(GE)旗下的加拿大金属粉末制造商AP&C,在蒙特利尔新建第二条粉末材料生产线,投资逾3000万美元建造自动化工厂,为3D打印行业供应金属粉末。德国的H.C.Starck、加拿大的PyroGenesis都在锐意拓展3D打印金属粉末业务。

国内也涌现出一批优秀的生产金属粉末的企业,如无锡飞而康,其公司钛合金粉末产品获得了省药监局的医疗许可;北京德普润的钴铬合金粉末取得了三类医疗许可证;江苏威拉里新材料的模具钢、铝合金和高温合金粉末产品得到国内市场广泛认可和使用,大大推动了粉末国产化进程,其中模具钢粉末市场占有超过70%,铝合金产品在各项指标上都达到了国际先进水平。

△国内外部分金属3D打印粉末供应商名单

2、存在的问题

2.1 研发不足

金属增材制造技术规模应用的时间较短,其材料体系、制造工艺、装备配套都没有成熟的体系和积累。这其中以材料为甚,材料的研发需要有较大的研发投入和较长的周期,需经历理论积累、成分设计、材料试制、性能验证、应用验证等过程。而国内制粉企业大多是中小型企业,很难支持这种周期长、金额大的研发投入。

以模具为例,不同的模具设计人员的理念和经验不同,多种使用环境,迥异的产品材料和冷却介质,在材料选择上却只有MS1等寥寥数种。航空航天需求的高温性能好,适合激光加工的粉末材料也是无粉可选。高强度铝合金粉末、特种铜合金粉末、钛铝合金粉末都有巨大的需求缺口。

现在很多公司加大对新材料研发的投入,如长沙新材料研究院、苏州三峰激光的高强铝合金粉末,威拉里新材料近年来推出的新型模具钢和高温合金以较好的性能,通过了验证,填补了国内空白。打印服务商和增材制造各级研究院也在整合资源从应用端上行进行材料体系的研发,有一些已经通过试验进入推广阶段。

但这些还远远不够,还需要产业链上更多的机构加大加快材料研发的进程。

2.2 稳定性弱

金属粉末产品工业化供应的除了核心技术过硬之外,同样需要有成体系的粉末管理经验。粉末的品质管控、指标管控等,国内的制粉企业,大多是近几年成立发展起来的,在前期没有稳定的订单和较大销量培育,很难建立较完备的粉末管理体系保证产品质量稳定和批次稳定。而不稳定的产品又会影响生产企业应用端的发展,不能形成一个正向促进。

2.3 标准不全

增材制造发展迅速,制造技术、工艺技术和市场应用都走在标准建立之前。增材制造所用材料也不例外,材料成分是按照既有标准进行,而既有标准大多数是传统铸锻工艺下,经过验证达成共识的指标。这种标准规定的指标范围内的材料,通过激光加工过后的性能也是有较大差异的。粉末产品的其他指标如氧氮指标、粒度范围、碳硫等主要是借助分析设备的普适性,来进行横向对照和历史对照。使用方粉末产品的选择还是根据自己使用效果来看,但是实际的使用效果和设备的状态,操作人员和操作工艺,以及当时的环境有很大的关系。粉末、工艺和设备的技术指标、规范和标准没有贯通,这也为这个行业的技术发展带来更多的挑战。

与当前全球科技创新和产业发展的迅猛态势相比,我国増材制造领域仍然存在标准缺失、国际标准跟踪转化滞后、市场主体参与国内国际标准化工作程度不高等问题,迫切需要系统谋划和全面推进增材制造标准化工作,充分发挥标准对增材制造产业发展的规制和引领作用。

3、机遇和趋势

3.1 行业发展的最佳机遇

增材制造应用端的不断突破和拓展,行业的快速发展,为增材制造的粉末材料带来了大量的机会和关注。2019年美国铝业宣布在美国匹兹堡开设3D打印金属粉末厂房,赫格纳斯在2019年设立增材制造粉末材料的板块。更多的人才、资金和资源汇聚必将促使粉末产品制备更加健康蓬勃的发展。而社会对增材制造的认识不断的加深,增材制造的理念横向融入各个行业的设计端,必将进一步加速行业的发展,金属粉末迎来发展的最佳时期。

△美国铝业准备开设新的3D打印金属粉末工厂

3.2 国产化趋势不可逆

随着国产粉末材料的应用不断推进,越来越多的国产粉末得到了市场的认可。而随着中美贸易战的深入,像高温合金、铝合金和钛合金这类之前进口粉末占较大份额的粉末产品,将会迎来新的机遇。

3.3 基础技术逐渐完备

增材制造专用粉末产品制备在国内属于一个较新的领域,高校和研究院所的课题研究积累较少。但是随着3d打印的发展,学校越来越多的相关课题和教学都得以开展,而通过几年的发展,研究人员也将研究成果带入社会来进一步推动行业技术的发展。另外,行业内有实力企业都意识到材料体系研发和制粉技术研发的迫切性。据笔者了解很多公司近年来每年研发投入超过营业收入的10%,将研发作为首要。高校、研究院所也有大量有针对性的教学和科学研究,这必将会给增材制造金属材料产业带来更好的发展。

3.4 标准逐步完备

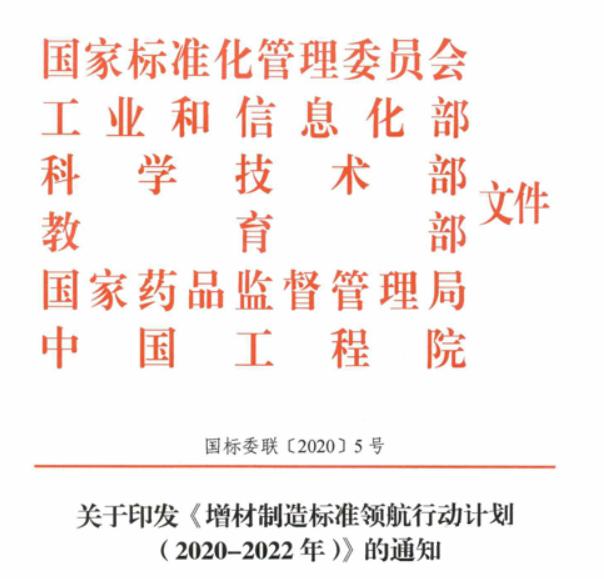

2020年2月份,2020年3月5日,国家标准化管理委员会、工业和信息化部、科学技术部、教育部、国家药品监督管理局、中国工程院 6部门联合印发了《增材制造标准领航行动计划(2020-2022年)》。旨在进一步加快标准化建设,这将大大促进增材制造行业的标准体系建立,保障行业健康发展。国家有色标委会等机构为标准建立做了大量的工作,在研究院所和各个企事业单位的不断努力下,取得了阶段性成果,为下一步完善体系奠定了基础。

3.5 行业细分

增材制造作为一种全新的加工手段,它是横向嵌入到各个行业中的。每个行业的具体工况、性能、指标要求都有各自的特点,因此对粉末材料的要求也是从应用端出发,有针对性的材料体系。因此今后会衍生出更多专注专精于一个或者多个领域的细分的粉末材料制备企业,加速行业更加科学健康的发展。

4、总结

面对金属增材制造技术的快速发展和不断壮大的市场规模,越来越多的材料商斥巨资投入金属3D打印粉末的研发和生产,希望从原材料切入,抓住行业发展的重大机遇。这对于增材制造行业以及上下游的产业来讲是一件好事,更多的研发投入和更充分的竞争,必将为市场带来更优秀的解决方案,新的制造手段将逐渐替代老旧的制造方式,整个市场的蛋糕也会越做越大。同时,随着行业标准的不断完善和技术的日渐成熟,金属3D打印的潜力将会被更好的挖掘出来。

上一篇: 宝钛股份:拟通过非公开发行股票引入朱雀基金等战略投资者

下一篇: 我国陶瓷市场规模分析

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。