2396

2020-02-15

2396

2020-02-15

2月13日,立邦母公司日本涂料控股株式会社(日涂控股)发布2019年四季度及全年财报决算短信(非正式财报),中国(指立时集团管控下的中国区域市场)第一次作为单独的业务区域进行开示。

数据显示,2019年度,日涂控股累计取得6462亿日元(约合58.85亿美元)销售额,同比增长3%;录得营业利润808亿日元(约合7.36亿美元),同比增长4.8%;归属于母公司所有股东的净利润410亿日元(约合3.73亿美元),同比增长0.8%。

日涂控股表示,2019年销售额增收、营业利润增益主要受以下因素影响:世界性的汽车市场持续低迷,中国建筑涂料市场景气上升,日本和美洲建筑涂料市场也持续稳定;原材料的价格降低,从而抵消了人工等销售管理费用增加等。

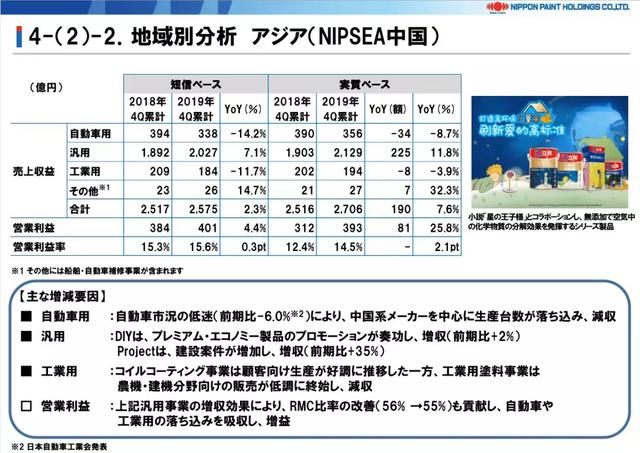

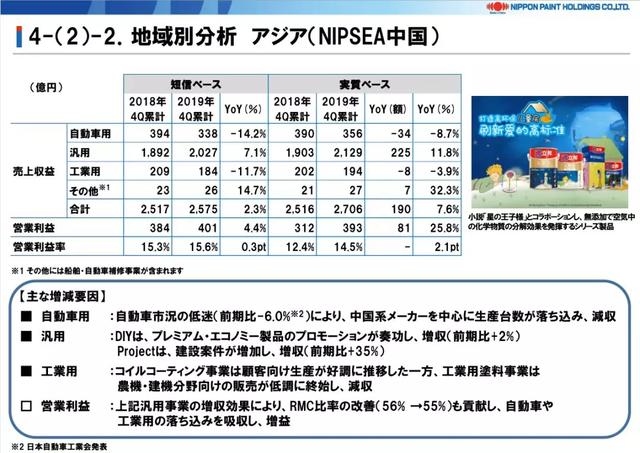

此次财报决算短信的最大亮点是,日涂控股首次将由其控股的亚洲地区合资事业(包含在立时集团之下的立邦涂料业务)在中国市场的业绩单独报告——在此之前,中国市场的业绩包含在亚洲区域(不含日本)当中一同发布,尽管中国市场贡献亚洲市场超过半数的业绩份额。

数据显示,2019年度,立时集团在中国市场取得2706亿日元(约合人民币172.08亿元)的销售额,这跟2018年的2516亿日元(约合人民币160.00亿元)相比增长了7.6%;营业利润为393亿日元(约合人民币24.99亿元),比2018年的312亿日元(约合人民币19.84亿元)增长25.8%。

在中国市场不同的产品领域中,汽车涂料和工业用涂料、其他(包括船舶涂料和汽车修补漆)分别贡献356亿日元(约合人民币22.64亿元)、194亿日元(约合人民币12.34亿元)和27亿日元(约合人民币1.72亿元)的销售额,但汽车涂料和工业用涂料都同比下降;作为中国市场主力产品的民用涂料领域,则录得2129亿日元(约合人民币135.37亿元)的销售额,比2018年的1903亿日元(约合人民币121.02亿元)增长11.8%,从而支撑起中国市场乃至亚洲市场的业绩增长。

对于民用涂料的强势增长,日涂控股指出,一方面在DIY领域中高端产品的推广取得成功从而带来同比2%的营收增长;另一方面在工程领域,更是由于开拓的建筑工程的增加而带来同比35%的销售增长。

“在民用涂料业务的增收效果,抵消了汽车涂料及工业用涂料业务下降的影响,从而带来了效益的提升。”日涂控股总结说。

同期在中国以外的亚洲市场(不含日本)的销售额为1038亿日元。这也意味着亚洲市场总体销售额为3744亿日元,占据日涂控股总体销售额的57.94%;而中国市场的销售额占亚洲市场总体的72.28%,占日涂控股总体的41.88%。

伴随着中国市场业绩数据的公开,也使得日涂控股对于中国市场的依赖度首次有了更加清晰、准确的展现。

日涂控股还对2020年度的业绩预报进行了说明。它指出,由于中国新冠肺炎当前仍在发展,其对于中国经济的影响还无法估计,鉴于中国市场对日涂控股的业绩走向影响巨大,因而也就无法合理算出2020年的业绩状况;日涂控股将持续关注新冠肺炎疫情的发展情况,等到经济秩序恢复正常之后,将尽快公布2020年度的业绩预报。

上一篇: 全球最大铜生产商易主 必和必拓摘冠

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。