1708

2019-11-30

1708

2019-11-30

最新公布的一组数据很值得一提,是关于新能源上险量的分享,先把这组数据摆上。保监会交强险数据显示,今年1月到10月,新能源乘用车累计上险量为71.3万辆。其中,有37.1万辆上险量的所有权为“个人”,占总量的52%;13.5万辆上险量的所有权为“单位”,占比19%;另有20.7万辆的上险量所有权为“未知”,占比29%。

过去我们每个月习惯性看的销量数据是乘联会数据,尽管新能源销量已经连续四个月下跌,而且跌幅还在不断扩大,但是乘联会显示的前10个月累计销量已经非常可观了,有84.4万,同比增幅17%。这又是一个维度的数据。

接下来再分享一个汽车人的朋友圈,小鹏汽车董事长何小鹏的拆解法跟交强险的分类比较像。他在朋友圈写道:“将中国新能源汽车的电动汽车数据拆出来,再将卖给的士、出行等的大客户数据拆出来,最后将实际销售价格12万以下主要给出行金融解决方案的拆出来,剩下的卖给真实消费者数据大概只有十几万辆,和特斯拉在美国前三季度销量相差无几。”

这三个维度放在一起看,从乘联会的84.4万辆到上险量的71.3万辆,再到何小鹏口中的十几万辆,落差之大,令人咋舌。数据之间的碰撞马上就让事情变得迷离,显然新能源汽车市场的繁荣需要打个折扣。

来,一层层慢慢剥。首先从乘联会到上险量的落差,这里相对来说比较容易理解。乘联会的数据是厂家自己报的,他们显示的数据是从厂家批发到4S店的销量,而上险量则是精确到上牌上路的车,这个数据很明显更接近实际市场状态。

有的车企仅仅这一层,数量差据就很大。稍微举个例子,比如说华泰汽车,2018年新能源汽车销量共达5.2万辆,但是上险量显示却不到900辆。

接下来来看,在上了交强险的车辆里,又包括营运性质与非营运性质车辆,终端卖出去的电动车,又有多少是私人在使用呢?上面我们已经看到了,私人占比52%。乘联会数据也佐证了这个说法,其数据显示,2019年新能源汽车区域运营特征为:出租租赁占30%,单位用户占20%。

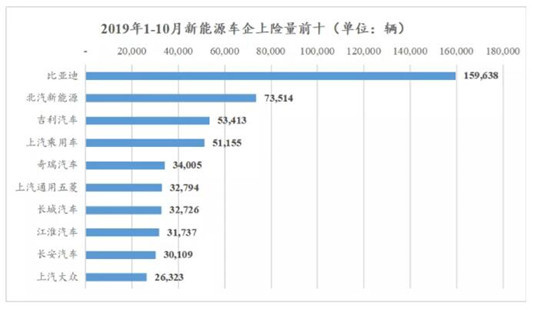

具体到一些品牌,在前10个月车企上险量排行中,前三里的比亚迪、北汽新能源。

相对来说比亚迪私人用户会多一些,比例超过70%。而北汽新能源,彼时,在北汽新能源的一个推介会上,其总经理助理、营销公司常务副总经理卜红升所说的,私人和租赁、单位平台购买比例是3比7就十分令人震惊了。

一位从事电动车销售多年,深度浸淫一线的人对何小鹏之言深以为然,从他口中得知,个别品牌的个人用户比例甚至只有1/25。

此外,具体到车型,广汽新能源Aion S私人购买比例为四成。还有很多我们熟悉的车型,都是典型的出行领域采购车型,比如比亚迪e6、吉利帝豪EV、北汽EU系列。今年3月,京桔网约车一次性购买了高达1万辆的EU5,而当月,北汽新能源的销量为1.7万辆。这些生活中现象的缩影,都在或直接或间接地印证着一些本文的结论。

其实,不得不说,造车新势力的销量数据反而还比较“纯洁”,蔚来、威马、小鹏这样的车企大部分都是私人购买。从另一面看,头部造车新势力的销量表现有多“丧”,多少也能反映私人电动市场有多“丧”。

此外,私人用户里也有很多客观因素左右他们的决定。从上险量前十的城市可以看出来,前六位都是限牌城市,占上险量前十的八成。再刁钻些考虑,甚至部分买了新能源车的私人用户也是用来跑专车司机的。

从渗透率看,截至今年上半年,我国新能源汽车保有量约为344万辆,传统燃油车保有量为2.5亿辆,新能源车的渗透率仅仅不到1.4%。

自从2001年我国正式启动“863”计划电动汽车重大专项至今,新能源汽车产业已经经过近20年的发展。行业经历了2001年到2008年的战略规划期、2009年到2015年的导入期、2016年至今的成长期。

基本上我们能感知到的时候是从2009年,指定范围内新能源汽车给予购置补贴开始的,时代序幕由此拉开。

自此,新能源销量也从2010年的仅8159辆,到2015年达到33.1万辆,再到2018年销量的125.6万辆,九年内复合增速达到87.5%。看似成效显著,但剥开来看却并没有如此乐观。正如何小鹏所说的,我们经常说要做大做强,但就像净重和毛重一样,抱着借来的铁球称体重冲排名,是不行的。

从理性看来,由政策驱动起来培养了十几年之久的新能源市场,私人用户市场可以说仅仅只撕开了一道口子,距离真正激活市场不知还有多少路途?随着补贴的退坡,风口停摆之后,或许面临的是更为缓慢的前进步伐。

上一篇: 中国储能产业万亿级新市场正在升温

下一篇: 中国储能产业发展建议

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。