1296

2021-03-10

1296

2021-03-10

在中国高压环保政策,以及全国范围内对中小企业的整合趋势下,2020年中国化工产业,不仅经历了疫情带来的生产、物流及销售不畅,还带来了有史以来最大的中小型化工企业的关停潮。据不完全统计,2020年中国关停了超过1万家中小规模化工企业,直接带来的经济损失接近千亿元。

2020年中国GDP仅增长了2.3%,虽然历史最低,但因全球爆发的疫情,给全球经济都带来了巨大的影响,这2.3%增速的背后却是中国政府为之付出的巨大努力。不仅如此,面对全球疫情带来的经济增速下降,中国却始终在化工产业维持高压的环保政策,2020年继续秉承且延续。

据了解,江苏省、浙江省是中小型化工企业关停数量最多的省份,其中仅江苏省在2020年关停了超过8000家化工企业,位居全国2020年关停化工企业省份数量全国第一,浙江省在2020年也关停了数千家化工企业。另外,山东、河北、天津、辽宁、安徽、湖北、湖南、广东等省份,也有众多关停的企业。

表1 2020年宜兴通过关停验收的化工生产企业名单

表2 2020年南通市关停化工企业名单

表3 2020年南京江北区工业园关停化工企业名

表4 2020年连云港赣榆区关停化工企业名单

江苏响水爆炸事故之后,江苏省政府颁布了史上最严的化工生产禁令,并且对未来5年内的化工生产企业做出了明确的指示,对不符合要求的一切化工园区、生产企业进行一刀切。截至2020年底,江苏省原有的50家化工园区中有33家根据《江苏省化工园区(集中区)认定办法》进行申报认定,压减化工园区(集中区)数量的主要目标已基本实现,而由此带来的江苏化工停产企业出现了“周周停、月月停”的现象。

中国化工产业从08年北京奥运会开始,始终执行着高压环保政策,加上中国化工产业的长远期政策规划,以及对中国化工市场的规模化整合步伐,造成中国化工产业在过去几年出现了明显的变革,其中中小企业的生存状况越发艰难,从而不得不面临关停和淘汰。并且,2020年是中小企业的整合和淘汰最为严厉的一年。

在江苏省响水事件之后,中国化工产业的整合步伐明显提速,特别是江苏省的化工产业整合步伐,其中主要集中在终端制品、塑料制品、化纤加工、涂料油墨等企业。但是,不仅终端企业受到了明显的整合,上游原料及中间企业的整合也在加速,并且整合力度不亚于终端生产企业。

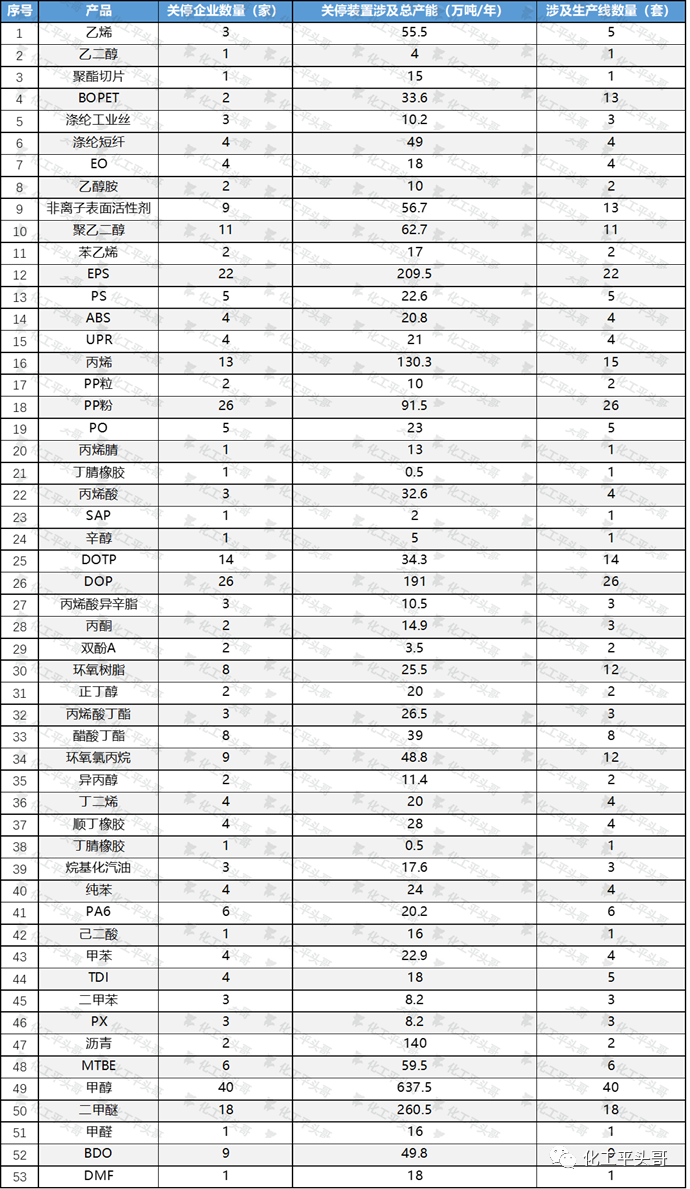

表5 过去几年中国关停及淘汰的主要化工品市场规模及企业数量统计

过去几年中,中国基础化工品也在面临着巨大的整合趋势,其中跟踪的52个化工品中,总计淘汰的产能超过2700万吨,淘汰的企业数量或生产线数量超过300套,总计淘汰的化工品总计产值超过1300亿元。这也看出,中国对化工产业的整合,不仅集中在终端的中小企业,而上游端的落后产能、高能耗装置,也面临着严峻的被淘汰的考验。

中国化工产业目前正在经历两个发展趋势,一个是持续的高压环保政策,将会给更多的中小企业带来巨大的生存和成本压力,这也将加速中小企业的淘汰和关停。但是,这种趋势下,也将会造成中国市场发展的差异化,将会衍生出更多的非化工类小企业,如制造业和加工业。其二,中国化工产业正在经历前所未有的规模化聚集趋势,拟在建项目都呈现规模化发展,而规模化趋势下,必然对中小规模企业带来巨大的市场竞争,以及中国整体大环境下的供需失衡,也将加速中小企业的淘汰和关停。

不管怎样,2020年中国化工产业经历了剧烈的阵痛,但阵痛过后的规范,也正在滋养着更具发展前景的规模化和大型化企业。或许,这就是中国化工产业迈入规模化阶段的表现吧。

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。