2147

2021-03-01

2147

2021-03-01

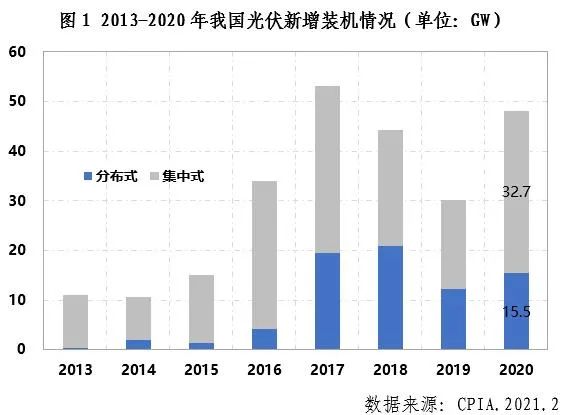

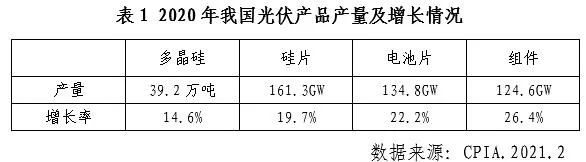

2020年,受新冠肺炎疫情的影响,全球经济倒退,然而我国光伏行业逆流而上,取得了令人瞩目的成就,保持并延续了多项世界第一。应用市场实现恢复性增长,2020年我国光伏新增装机48.2GW,连续8年位居全球首位;累计装机量达到253GW,连续6年位居全球首位;产业规模持续扩大,制造端四个主要环节实现两位数增长,多晶硅产量39.2万吨,连续10年位居全球首位;光伏组件产量124.6GW,连续14年位居全球首位;出口市场稳中有升,光伏产品出口额197.5亿美元,同比下降5%,但组件出口量则达到78.8GW,创历史新高,同比增长18.3%。

一、2020年发展形势

(一)应用市场恢复性增长

2020年,我国光伏新增和累计装机容量继续保持了全球第一,国内光伏新增装机规模达48.2GW,创历史第二新高,同比增长60%,特别是集中式电站同比增长了近83%;截至2020年底,光伏累计并网装机量达253GW,同比增长23.5%;全年光伏发电量2605亿千瓦时,同比增长16.2%,占我国全年总发电量的3.5%,同比提高0.4个百分点。

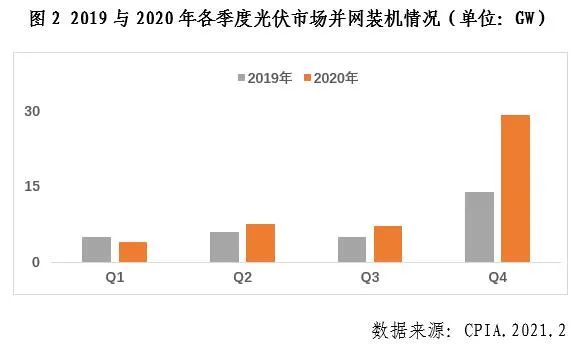

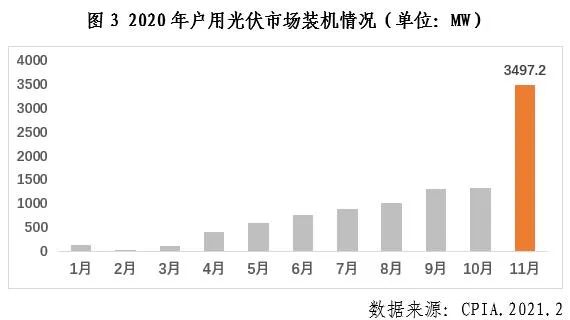

从各季度光伏装机并网情况来看,仅一季度受国内疫情爆发影响同比下降以外,其他季度新增装机均超过2019年同期,尤其四季度在供应链价格上涨的情况下新增装机达到29.4GW,接近2019年全年装机规模。户用光伏成为2020年国内市场一大亮点,全年户用光伏新增装机达到10.1GW,与“十三五”前四年的累计相当,11月单月户用装机达到了3.5GW的历史峰值。

(二)产业规模持续扩大

尽管受到年初的疫情冲击、7-8月多晶硅料企业安全事故及新疆地区疫情导致的硅料供应紧张、以及7月开始由于光伏玻璃、EVA胶膜等供应紧张导致的原辅材料价格上涨等黑天鹅事件,我国光伏产业在国内外市场的推动下,规模持续扩大。其中,多晶硅产量39.2万吨,同比增长14.6%;硅片产量161.3GW,同比增长19.7%;电池片产量134.8GW,同比增长22.2%;组件产量124.6GW,同比增长26.4%。

(三)光伏产品出口稳中有增

2020年,我国光伏产品出口总额约197.5亿美元,同比下降5%。其中硅片出口额17.7亿美元,出口量约27GW;电池片出口额约9.9亿美元,出口量约9GW,硅片和电池片出口量与去年同期相比略有下降。组件出口额为169.9亿美元,出口量约78.8GW,同比增长18%。随着海外疫情的爆发,对海外光伏市场需求的预期下降,导致二季度光伏产品价格大幅下降,这是光伏产品出口额下降的主要原因。同时,海外工厂产能利用率下降导致硅片、电池片的出口量下降,但全球以光伏为代表的可再生能源市场发展并未受到疫情较大影响,继续拉动组件出口量的上升。多晶硅进口方面,随着国内多晶硅供应大幅提升,以及海外多晶硅产能的逐步退出,2020年,我国太阳能级多晶硅进口量约为9.9万吨,同比下降29.6%,进口额约为9亿美元。

从光伏组件出口市场来看,2020年光伏组件主要出口市场中传统市场活力不减,其中荷兰和越南市场份额增长明显。在光伏发电成本持续降低以及欧盟绿色协议的背景下,欧洲市场保持增长势头,荷兰作为欧洲市场的集散中心出口量持续增长。越南新一轮FIT政策引发了越南屋顶光伏的抢装热潮,根据越南工贸部的公告显示,2020年越南光伏新增装机为10.75GW,成为全球前3大光伏市场,其中屋顶光伏装机超过9GW。越南市场新增装机猛增,对我国组件需求明显增长,成为第二大光伏组件出口市场。印度市场受疫情影响,市场需求下降较为明显。曾经的新兴市场乌克兰因其国内电价的下降致使光伏项目的收益有所降低,投资热情减退,市场需求下降。墨西哥市场受到清洁能源拍卖的取消以及后续政策不确定性的影响未能延续之前的增长势头,市场需求有所下降。

(四)技术创新活跃

产业化技术方面,多晶硅生产综合电耗已降至66.5kWh/kg-Si,单炉致密料占比提升为70%-80%;硅片方面,单晶炉单炉投料量提升至1900kg,较2019年的1300kg有大幅提升;158.75mm和166mm尺寸占比合计达到77.8%,182mm、210mm大尺寸硅片正在逐步进入市场;晶硅电池方面,规模化生产的P型单晶电池均采用PERC技术,平均转换效率达到22.8%,较2019年提高0.5个百分点,先进企业转换效率已达到23%;组件方面,166mm、72片单晶PERC组件主流功率为450W。

实验室方面,2020年4月,晶科研发的多晶硅(Multicrystalline)电池片实验室效率达到23.3%,并被收录于NREL电池片转换效率纪录表中,随后阿特斯宣布将该效率提高至23.81%。7月,晶科宣布其研发的N型单晶硅单结电池片效率达到24.79%,2021年1月,将该纪录再次刷新到24.90%,创造了新的大面积N型单晶钝化接触电池片效率世界纪录。我国除了在晶硅电池技术方面领先全球外,钙钛矿、有机电池等电池片实验室效率也走在世界前列,2020年7月,杭州纤纳光电以18.04%的钙钛矿小组件光电转换效率的成绩,第七次蝉联了钙钛矿小组件世界纪录榜首。目前NREL电池片转换效率纪录表中,除晶科的多晶硅电池片外,上海交大/北航、中科院化学所和汉能分别研发的有机电池、有机叠层电池和薄膜电池仍保持着世界纪录。

(五)光伏发电电价与成本持续下降

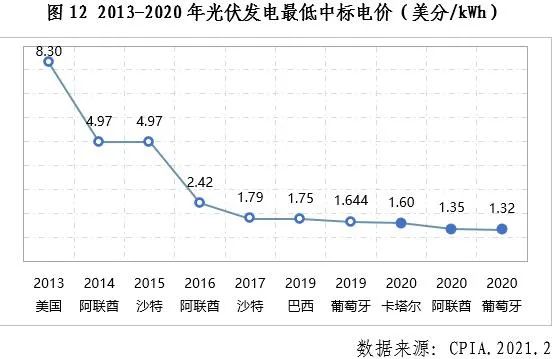

2020年,全球光伏发电中标电价继续下降,仅一年中全球就有三个项目接连创造了最低中标电价。8月,位于葡萄牙一光伏项目中标电价达到了0.0112欧元/kWh(约1.32美分/kWh),折合当时人民币价格约0.091元/kWh。这一电价比2019年最低中标电价降低了0.324美分/kWh,降幅达到19.7%。2020年,我国光伏发电项目中标电价也刷新最低纪录,青海海南州一光伏发电竞价项目中标电价为0.2427元/kWh(约3.46美分/kWh),低于2019年达拉特旗光伏项目0.26元/kWh的电价。除此之外,卡塔尔、阿联酋、印度等国光伏中标电价也打破了原来的最低纪录。光伏发电价格已经在全球越来越多的国家及地区低于火电,成为了最具竞争力的电力产品。

2020年,我国光伏组件及系统价格继续降低,组件全年平均价格约为1.57元/W,较2019年下降10.3%;系统全年平均价格约3.99元/W,较2019年下降12.3%。2020年三季度以来,多晶硅料、光伏玻璃、EVA胶膜等供应紧张导致原辅材料价格上涨,随之组件价格反弹,全年组件价格降幅不及预期,组件在整个系统成本中占比较2019年提升了0.8个百分点。非技术成本方面,2020年我国地面光伏系统初始全投资中,非技术成本占比较2019年降低了0.3个百分点。但土地费用在初始全投资中的占比不降反升,提高了1个百分点,用地贵仍是降本路上的一大难题。

二、2020年发展特点

(一)全社会关注度暴涨

中央层面。2020年9月22日,习近平主席在第七十五届联合国大会一般性辩论上提出了“碳达峰、碳中和”目标,此后多次在重大国际场合就“碳达峰、碳中和”目标发表过重要讲话。2020年10月31日,《求是》发表习近平总书记重要文章《国家中长期经济社会发展战略若干重大问题》,文中明确表示,要拉长长板,尤其可以通过新能源等领域的全产业链优势来拉紧国际产业链对我国的依存关系,充分肯定了我国光伏产业在国际上的领先地位。金融市场方面。自“碳达峰、碳中和”目标提出以来,金融市场对光伏板块的关注度开始快速上升。光伏相关的基金陆续上市发行;政策性银行、商业银行等纷纷表态要向风电和光伏等可再生能源行业倾斜;国家绿色发展基金重点关注光伏领域。新闻媒体方面。2020年,新闻联播、焦点访谈、财经对话、人民日报、新华社等主流媒体对光伏产业做了诸多报道。《新闻联播》报道了国内首家智慧能源小镇,聚焦光伏屋顶、BIPV;新华社就中国最大的光伏发电基地进行了报道;光伏3次亮相于2021年春晚舞台。

(二)产业集中度进一步提升

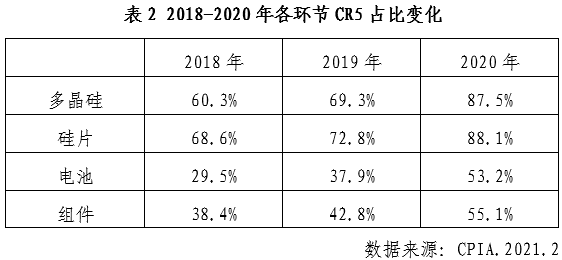

2020年,国内光伏制造企业尤其是龙头企业的扩产步伐加快,且扩产单体规模增大,随着这些新建产能的释放以及单晶产品、大尺寸产品的快速迭代,无技术、资金优势的中小企业逐渐退出市场,产业集中度进一步提升。多晶硅、硅片、电池片、组件四个环节,产量排名前五企业在国内总产量中的占比分别为87.5%、88.1%、53.2%和53.2%,同比均提升十个百分点以上。且头部企业产量规模也大幅提升,多晶硅环节产量超过5万吨的企业有4家;硅片环节前五家企业产量均超过10GW;电池片、组件环节产量超过10GW的企业分别为4家和3家,“大者恒大”的趋势愈加显著。

(三)融资环境改善

据国金证券和CPIA的不完全统计,2019年光伏行业完成了10项融资,对应融资规模180亿,2020年完成了33项融资,同比增加230%,对应融资规模682亿,同比增加279%。其中占比较大的定增募资有18项,对应募资规模421亿。其次是7项可转债融资,对应募资规模122亿。以上规模均远超2019年同期水平。募资主要用于企业扩产,且以电池、组件为主,辅材中以玻璃环节为主。但值得注意的是较为紧缺的硅料环节在2020年没有募资,这是否会影响到后续硅料环节的供应我们会持续跟踪。除此之外,科创板、创业板注册制与核准制相比,降低了入市标准,缩短企业IPO时间。全年累计完成上市的企业共计14家,其中辅材辅料上市企业数量明显增多,这充分说明我国光伏行业的综合实力正在逐渐增强。2020年12月初A股市场第一只光伏ETF基金顺利发行,覆盖产业链上、中、下游的多个细分领域,紧接着天弘中证光伏产业指数型投资基金于2020年12月15日获得中国证监会准予注册的批复,现已正式发行上市。

(四)产业链供给矛盾突出

2020年,光伏产品价格经历了V字型起伏的过程,光伏产业硅料、玻璃和EVA胶膜等部分原辅材料环节出现的供需紧张也前所未有。上半年,受全球疫情蔓延影响,对下游应用市场未来需求的不确定性导致产业链大幅降价,各环节价格降幅均在20%左右。硅料环节,三季度受到事故及自然灾害等因素影响供应紧张,8月多晶硅致密料价格由6月的59元/公斤增加至约95元/公斤,涨幅约为60%;四季度随着新疆地区硅料企业复工,多晶硅价格回落,但仍高于二季度价格低点38%。EVA胶膜的生产设备及原材料EVA粒子可用于防疫物资生产,2020年防疫物资需求暴涨,使得生产设备及EVA粒子供应紧张,胶膜企业扩产受阻延迟,在下半年需求暴涨的情况下,EVA胶膜企业只能通过大幅涨价的方式来获取EVA粒子资源。下半年EVA胶膜价格上涨了50%,一度达到14元/平方米的高价,和POE胶膜的价格形成了倒挂。下半年需求的集中爆发导致光伏玻璃供给出现巨大缺口,价格快速上涨,年底3.2mm光伏玻璃价格达到了43元/平方米,较5-6月最低时上涨80%,部分企业采用浮法玻璃作为双面组件的背板玻璃。进入12月,产品价格趋于平缓。但全年来看,除多晶硅价格上涨13.7%以外,硅片、电池、组件产品价格仍分别下降了5.7%、6.7%与10.5%,降本增效发展方向没有变,长期来看价格依然是下降趋势。

三、2021年发展展望

(一)光伏将占据可再生能源增量市场半壁江山

据IEA统计数据显示,2020年全球电力需求下降2%,然而在全球电力供应中,可再生能源发电量提升7%,光伏发电量提升20%。随着全球经济的复苏,预计2021年全球电力需求将增加3%(约700TWh),可再生能源装机预计比2020年提升10%,而光伏新增装机将占据新能源新增装机半壁江山,约为54%。目前,越来越多的国家和地区采取一定的措施来应对全球气候变化,共同推动疫情后世界经济“绿色复苏”。除中国以外,日本、韩国等许多国家和经济体也陆续提出了各自实现“碳中和”的目标,欧盟成员国同意将2030年温室气体减排目标提高至55%,可持续性的政策支持以及电价不断下降带来的竞争力,使可再生能源的发展上升至空前的战略高度,全球光伏市场增速将加快。中国光伏行业协会预计2021年全球光伏市场规模仍将加速扩大,总装机量将达到150-170GW,创历史新高。BNEF、IHS等机构均预测2021年全球光伏装机规模将超过150GW。

(二)我国光伏市场将进入快速发展新阶段

2021年是“十四五”规划的开局之年,也是我国光伏发电进入平价上网的关键之年。2021年我国光伏应用市场将继续保持快速增长势头,预计新增装机规模可达55-65GW,其中竞价结转项目10GW左右,户用市场有望达到15GW,工商业分布式预计在10GW左右,外送及平价地面电站在20-30GW左右。在“碳达峰、碳中和”目标下, “十四五”期间我国光伏市场将迎来市场化建设高峰,预计国内年均光伏装机新增规模在70-90GW,有望进一步加速我国能源转型。

(三)大尺寸、高功率产品将快速放量

大尺寸化是降本增效的重要途径,可以有效提升组件效率,降低制造及发电成本。随着市场对大尺寸、高功率产品的接受和认可,叠加老旧产线的技术改造、新产线产能的释放以及大宽幅光伏玻璃、背板、胶膜产能的加速配套,大尺寸、高功率产品将在2021年进入快速放量的阶段。预计2021年182mm和210mm尺寸的硅片占比将达到50%左右,以500W+和600W+为代表的高功率组件产品也将会快速导入市场,助推光伏市场进入平价时代。而158.75mm尺寸的占比则将被压缩到5%左右,156.75mm尺寸硅片将会成为历史。

(四)供应链的把控能力将成为企业竞争制胜的关键

2020年下半年,在经历过硅料、玻璃、EVA胶膜的紧缺、涨价潮后,企业更加重视供应链的管理工作,对供应链的把控能力将直接决定企业的产出和营收,也将成为企业竞争制胜的关键。龙头企业纷纷布局,采用多晶硅料和硅片、硅片和电池片、组件和光伏玻璃等上下游企业锁定长单的方式或采取垂直整合等方式,加强供应链的把控能力。据不完全统计,仅2020年四季度至2021年2月,光伏产业链上下游各企业签订的长单数量多达30余个,金额涉及超过1600亿元。以目前长单签订情况来看,2021年80%以上的硅料产能已被下游企业预订,多家硅料企业产能被全部预定,硅料供应呈现紧平衡态势;210mm、182mm等大尺寸硅片长单不断,炙手可热;适配大尺寸的光伏玻璃新产线投产在即,组件企业正积极签署长期战略合作协议,锁定产能的同时,能够更好的进行上下游产品双向对应及协调,增强玻璃与组件适配性。

(五)光伏将助力多个领域清洁低碳发展

《中国长期低碳发展战略与转型路径研究》综合报告指出,当前工业部门的能源消费占全国总终端能耗的65%,是最主要的能源消费和二氧化碳排放部门。建筑、交通行业能耗占全国总终端能耗约20%和10%。目前,相关部门纷纷行动,针对碳达峰、碳中和给出了指导性意见。在电力方面,国家发改委表示要大力调整能源结构,推进能源体系清洁低碳发展,加快光伏和风电发展,加快构建适应高比例可再生能源发展的新型电力系统,完善清洁能源消纳长效机制。在交通领域,交通运输部表示要打造融合高效的智慧交通基础设施。鼓励在服务区、边坡等公路沿线合理布局光伏发电设施,与市电等并网供电。制定高速公路路侧光伏工程技术规范。在建筑领域,住建部发布《太阳能发电工程项目规范(征求意见稿)》,面向社会广泛公开征求意见。光伏在建筑方面的多样化应用有望逐步落地,并开始进入规范化、标准化发展阶段。在工业领域,工信部表示要制定重点行业碳达峰行动方案和路线图,鼓励工业企业、园区建设绿色微电网,优先利用可再生能源,在各行业各地区建设绿色工厂和绿色工业园区。

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。