2791

2020-10-23

2791

2020-10-23

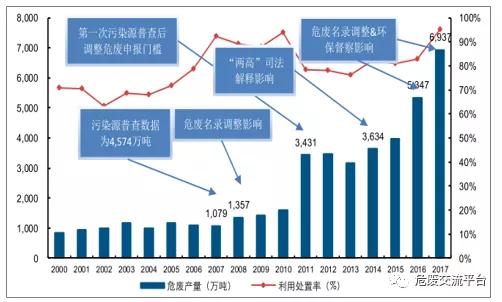

根据危废产生量/一般工业固废≈3%的关系来看,中国危废产生量约1亿吨,目前官方披露的2017年产危量为0.69万吨(同比增30%),理论与实际的差别在于披露口径以及统计口径,预计2019年污染源普查公报披露后,危废真实数据将得到充分曝光。受到危废名录调整(新增117种危废种类)及环保督察的影响,2016-2017年中国官方统计产危量连续2年维持30%以上的增速,产危增速加快。

2000-2017年中国危废产量及边际影响因素追溯(万吨)

数据来源:公开资料整理

2003-2017年中国危废实际产生量预测及处置率

数据来源:公开资料整理

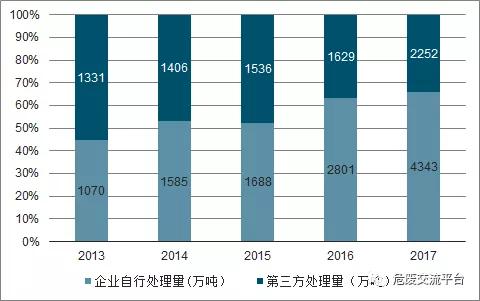

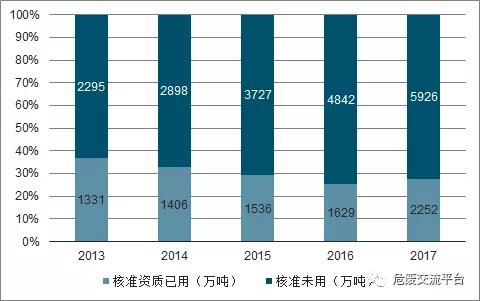

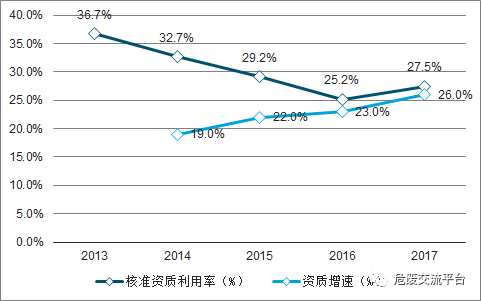

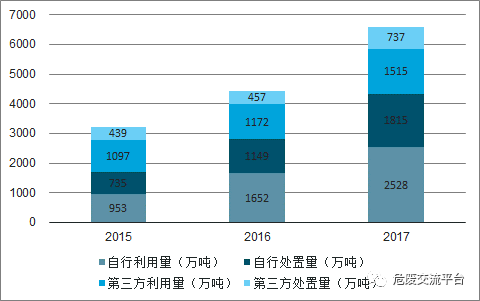

2017年中国危废处理量6,595万吨,其中产危企业自行处理4,343万吨,第三方处理企业处理2,252万吨,占全国处理量的34%。截至2017年底,全国危废资质核发量达8,178万吨,增速26%,但实际资质利用率(第三方处理量/第三方资质总量)仅27.5%(相比2016年提升2.3pct),主要因为资质错配及大面积工艺无法达标正常运营所致,预计该情况将持续存在,资质利用率是区别从业者技术水平、选址水平的重要参考。

2013-2017年中国危废处理主体情况

数据来源:公开资料整理

2013-2017年中国危废第三方处理量占比

数据来源:公开资料整理

2013-2017年中国危废资质情况

数据来源:公开资料整理

2013-2017年资质利用率情况

数据来源:公开资料整理

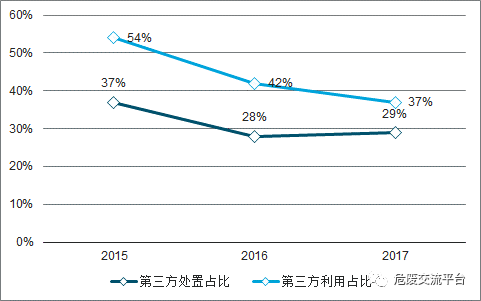

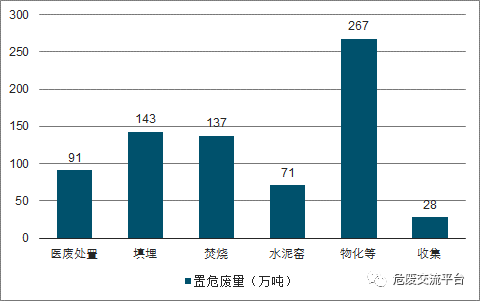

2017年第三方利用危废量1,515万吨,同比增29%,占全国危废利用量(4,043万吨)的37%;第三方处置量737万吨,同比增61.3%,占全国危废处置量(2,552万吨)的29%。从第三方危废处置方式来看,物化处理量达267万吨(同比增138%),填埋143万吨(同比增66%),水泥窑协同处置71万吨(同比增65%),焚烧137万吨(同比增25%)。水泥窑协同处置经过2年的发展,目前已初具规模。

2015-2017年第三方危废处理企业利用量及处置量

数据来源:公开资料整理

2015-2017年第三方废弃占比情侣

数据来源:公开资料整理

2017年水泥窑协同处置危废量

数据来源:公开资料整理

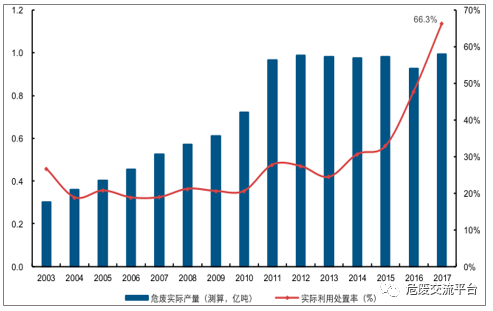

根据一般工业固废和危废的比例关系,2017年中国危废实际产生量约9,462万吨,高于环保部披露的6,937万吨,根据第三方处理量占比推测出2017年第三方实际处理量需求约为3,257万吨(资源化2,213万吨+无害化1,044万吨),且预计未来每年增速较低。中国危废资质核发量最近3年都保持了20%以上的增速,但利用率却一路走低,2017年第三方实际处理危废量仅为1,979万吨(无害化464万吨+资源化1,515万吨),再考虑到部分处理不合格的情况,2017年第三方处理缺口在1,674万吨(无害化673万吨+资源化1,001万吨),且预计该缺口将于2021年左右填补。在该缺口填补过程中,水泥窑协同处置方式将作为有效补充。

2015-2020年中国危废产生量及预测

数据来源:公开资料整理

2016-2020年第三方无害化处置需求量及预测

数据来源:公开资料整理

2016-2020年第三方资源化处置需求量及预测

数据来源:公开资料整理

2015-2020年核准经营规模及预测

数据来源:公开资料整理

2015-2020年资质实际利用量及预测

数据来源:公开资料整理

2016-2020年无害化处置实际经营规模及预测

数据来源:公开资料整理

2016-2020年资源化利用实际经营规模及预测

数据来源:公开资料整理

水泥窑协同处置危废是对传统危废无害化处理产能偏低的一种补充,优势在于处理量大、无残渣、成本低。5,000t/d的熟料产线协同处置危废约10万吨,全国大约150-200条熟料产线可用于改造,可新增危废处理能力1,500-2,000万吨,且水泥产线固定,选址耗时周期较短、投建耗时短、产能释放较快;另外,水泥炉窑温度高、高温持久性强,利于二噁英分解,炉窑内碱性环境利好有害气体消除且无需新建回转窑、无需使用轻质油或天然气做燃料等,成本端优势明显(投建成本约为专业焚烧炉的1/4-1/3,运营成本是专业炉的1/3左右,省去了焚烧炉环节),成为各路资本竞相角逐的新方向。海螺创业与传统危废龙头东江环保签订战略合作协议意义非凡,水泥窑协同处置危废的发展方向更加明确。

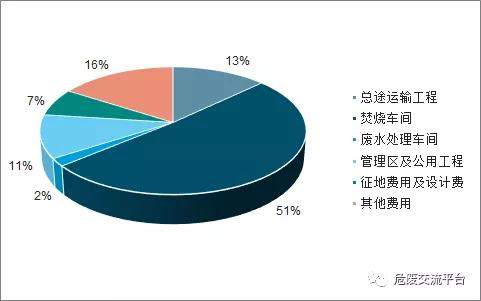

传统危废无害化项目成本拆分

数据来源:公开资料整理

2019年4月,全国已拿证水泥窑协同处置危废项目达53个,产能达371万吨/年,其中陕西(95.4万吨/年)、浙江(59万吨/年)、河南(26.6万吨/年)、江苏(22.2万吨/年)、广西(20万吨/年)产能靠前。从区位布局来看,金隅水泥占据河北、北京、山西市场;海螺创业占据安徽、陕西市场,拓展江西、广西市场;红狮立足浙江、福建,拓展广西、江西、云南、贵州市场;中国建材立足浙江,布局江苏市场;华新立足湖北,布局重庆市场。

目前已投运水泥窑协同处置危废种类达46大类。其中出现次数较多的有HW49(其他危废)/HW06(废有机溶剂)/HW08(废矿物油)/HW17(表面处理废物)/HW12(染料、涂料废物)/HW18(焚烧处置残渣)/HW11(精(蒸)馏残渣)/HW02(医药废物)/HW03(废药物、药品)/HW04(农药废物)/HW09(烃/水混合物)/HW39(含酚废物)/HW33(无机氰化物)等。从产能来看,HW33(103.7万吨/年,无极氰化物)/HW49(24.8万吨/年,其他危废)/HW18(24.8万吨/年,飞灰)/HW17(21.2万吨/年,表面处理废物)/HW06(17.1万吨/年,废有机溶剂)占比较高。

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。