2423

2020-08-18

2423

2020-08-18

截至2018年底,全国垃圾焚烧发电企业共152家,其中,国企光大国际为行业当之无愧的龙头,2015年以来,垃圾焚烧CR10市占率从58%提升至2019年的60%,行业集中度较高且较为稳定。

目前垃圾焚烧发电市场竞争格局已经成型,行业跑马圈地阶段基本告一段落,对企业的运营能力要求进一步提升,竞争格局呈现出强者恒强的特征。

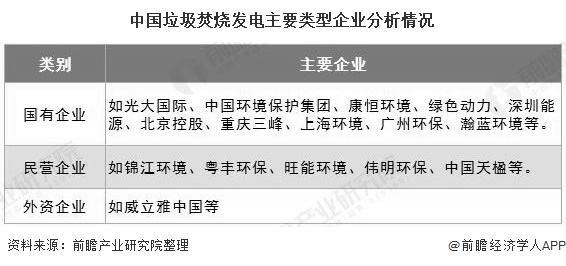

1、国有企业为垃圾发电市场主体

截至2018年底,全国垃圾焚烧发电企业共152 家。目前垃圾发电行业的上市企业主要包括三类:一是国有企业,如光大国际、中国环境保护集团、康恒环境、绿色动力、深圳能源、北京控股、重庆三峰、上海环境、广州环保、瀚蓝环境等;二是民营企业,如锦江环境、粤丰环保、旺能环境、伟明环保、中国天楹等;三是外资企业,如威立雅中国等。

2、光大国际垃圾发电遥遥领先

中国产业发展促进会生物质能产业分会于2019年6月27日发布的《2019中国生物质发电产业排名报告》显示,2018年我国垃圾焚烧发电前十的企业分别为光大国际、锦江集团、中国环境保护集团、重庆三峰环境、粤丰环保电力、上海环境、伟明环保、绿色动力、广州环保投资集团、瀚蓝环境。从装机容量、垃圾处理量、发电量以及年上网电量来看,光大国际垃圾发电均遥遥领先,断层优势明显。

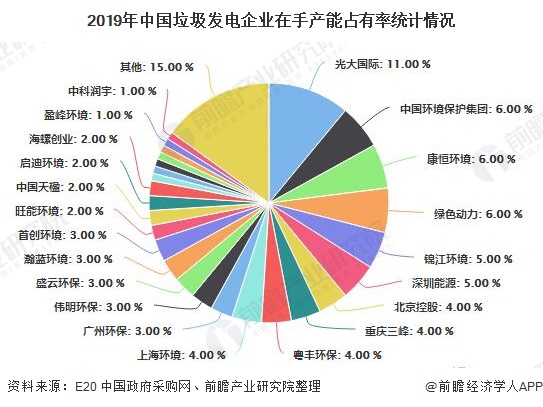

3、中国垃圾发电行业产能竞争格局分析

根据2019年底的垃圾焚烧项目在手规模排序,目前垃圾焚烧行业主要的参与者包括:1)国企:光大国际、中国环境保护集团、康恒环境、绿色动力、深圳能源、北京控股、重庆三峰、上海环境、广州环保、瀚蓝环境等;2)民企:锦江环境(2019年8月,浙能集团完成对锦江环境29.8%股权的收购,成为锦江环境第一大股东)、粤丰环保、旺能环境、伟明环保、中国天楹等;3)外企:威立雅中国等。

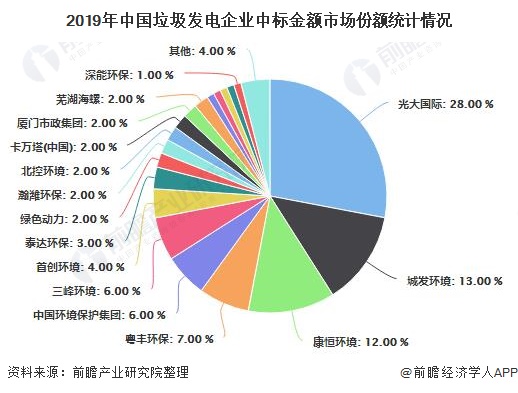

4、中国垃圾发电行业在手订单市场竞争格局分析

光大国际作为国内垃圾发电的绝对龙头企业,拿单到手软,中标金额为113.5亿,占比约28%。据不完全统计,光大国际(包括光大绿色环保)拿下16个项目,主要集中在安徽、河北、山东、广东四个省份,光大国际牢牢把握住了发展机遇,积极开发和扩张垃圾焚烧发电市场。城发环境在2019年度共计中标10个项目,总中标金额为53.17亿,占比13%,项目所在地均为安徽。康恒环境总计中标9个项目,遍布安徽、河北、山东、江苏等7个省份,垃圾焚烧发电业务多地开花,中标金额高达48.85亿,占比12%。

5、中国垃圾发电行业集中度较高

从在手订单来看,根据E20的数据及中国政府采购网的项目信息,2015年以来,垃圾焚烧CR10市占率从58%提升至2019年的60%,行业集中度较高且较为稳定。CR10中国企有8家,其在手项目产能占比基本稳定在46%-49%。

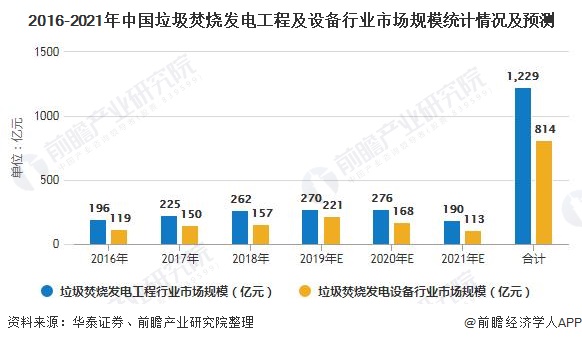

根据对光大国际、海螺创业、上海环境、伟明环保、绿色动力等12家垃圾发电上市公司运营项目投资额的测算,得到2016-2019年垃圾发电项目单位投资成本由54万元/(吨/日)提高至55万元/(吨/日),假设2020年单位投资成本小幅提升至56万元/(吨/日);考虑典型的垃圾发电项目投资结构,工程土建、工程安装、设备以及其他分别占比25%、13%、38%、24%,同时假设垃圾焚烧发电项目建设周期为18个月,T年投运的项目在T-2/T-1/T年的建设期分别为2.5/10/5.5个月,则2026-2021年间垃圾发电总工程及设备市场规模分别达到1229亿元和814亿元。

6、垃圾焚烧发电市场将呈现强者恒强的发展趋势

经过前期的市场激烈竞争,目前垃圾焚烧发电市场竞争格局已经成型,行业跑马圈地阶段基本告一段落。目前行业内中小企业弯道超车概率大幅降低,新参与者进入市场的参与兴趣明显下降,市场在向龙头集中,行业竞争强度明显下降,低价中标抢市场现象近两年已较为罕见。随着人均生活垃圾产量的增长和生活垃圾焚烧比例的提升,垃圾焚烧市场近几年快速发展,同时对垃圾焚烧企业的环境表现要求不断提高,竞争格局呈现出强者恒强的特征。

上一篇: 中国工业废水处理行业市场发展现状简析

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。