2703

2020-08-25

2703

2020-08-25

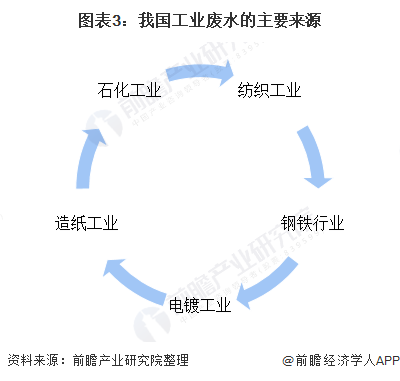

工业废水具有类型复杂、处理难度大、危害大等特征,主要来源于石化行业、纺织工业、造纸工业、钢铁工业和电镀工业等。2019年我国工业废水总排放量约为252亿吨;同时,据生态环境部数据显示,全国废水治理设施和废水处理能力不断提升。随着环保风向趋严,水环境综合治理需求开始释放,市场上也涌现了一批工业废水处理的领先企业。前瞻预计,“十四五”时期,随着环保治理的不断深入,工业废水处理行业仍将保持稳定增长。

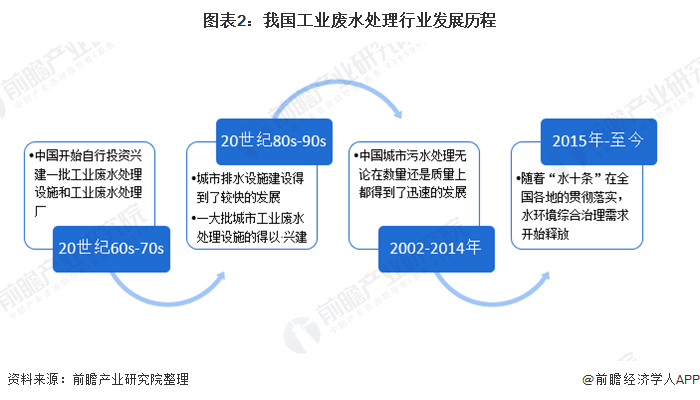

1、我国工业废水处理行业的发展历程

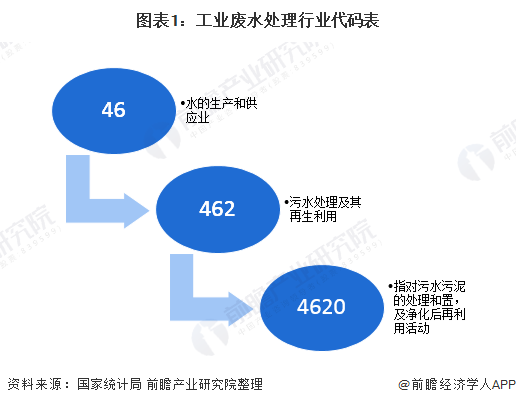

根据2017年国家统计局发布的新版《中华人民共和国国家标准》(GB/T 4754-2017)中的国民经济行业分类,工业废水处理行业隶属于水的生产和供应业(国统局代码46)中的污水处理及其再生利用(国统局代码462)中的4620。

建国以来,我国工业废水处理行业经历了四个发展阶段,具体内容如下:

2、工业废水处理能力逐步提升

工业废水具有类型复杂、处理难度大、危害大等特征,主要来源于石化行业、纺织工业、造纸工业、钢铁工业和电镀工业等。

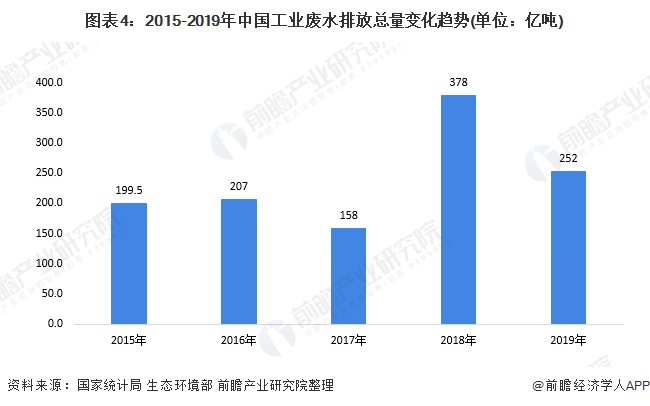

据国家统计局数据显示,2015年,我国工业废水总排放量为199.5亿吨。2019年,据生态环境部公布的448个日排污水量大于100立方米的直排海污染源监测结果显示,工业废水排放量为25.85亿吨,同比下降33.3%。由于国家统计局于2015年以后停止公布工业废水总排放量数据,前瞻结合2016-2019年我国工业废水直排海排放量的增速测算,估计2019年我国工业废水总排放量约为252亿吨。

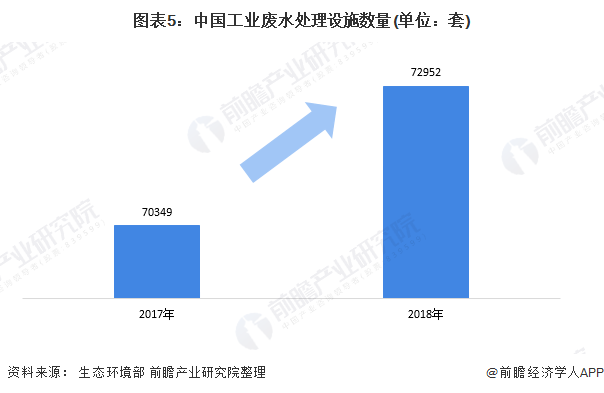

自“水十条”出台以来,我国各涉水企业加快安装废水处理设施。据生态环境部于2020年5月公布的《2019年中国生态环境状况公报》中披露的数据显示,2018年,全国废水治理设施72952套,比2017年增加了3.7%。在废水处理能力方面,2018年,全国废水治理设施处理能力已达22370万吨/日。

3、政策驱动行业发展

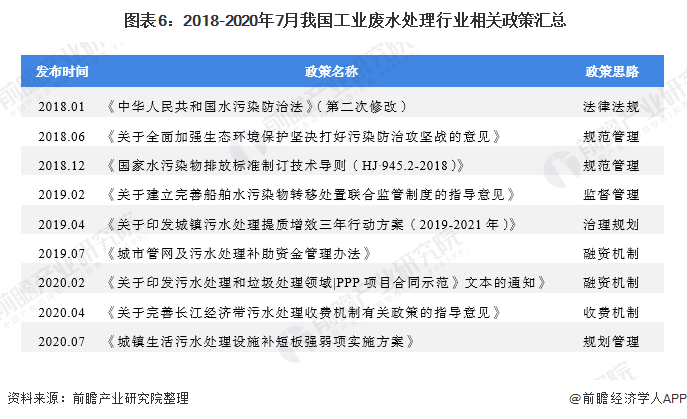

工业废水作为生态环境的重大污染源之一,我国政府十分重视工业废水的减排和处置,为此,发布了多项政策鼓励工业废水处理行业的发展。2020年7月,国家发改委、住建部印发《城镇生活污水处理设施补短板强弱项实施方案》,提出到2023年,县级及以上城市设施能力基本满足生活污水处理需求。

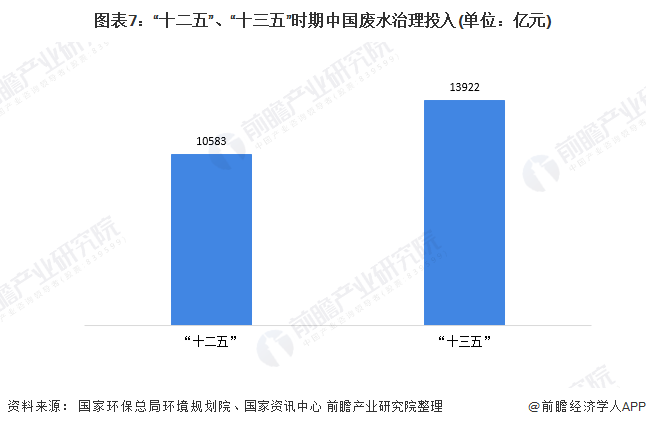

同时,在财政投入方面,据国家环保总局环境规划院和国家资讯中心的分析预测,“十二五”和“十三五”期间我国废水治理投入(含治理投资和运行费用)合计将分别达到10583亿元和13922亿元,其中用于工业和城镇生活污水的治理投资将分别达到4355亿元和4590亿元。未来十年,随着国家对环境保护的重视程度不断提升,人民生活水平改善和环保要求提高,以及城市供水和污水处理的不断升级改造,水污染治理投资仍将继续保持较快的增长。

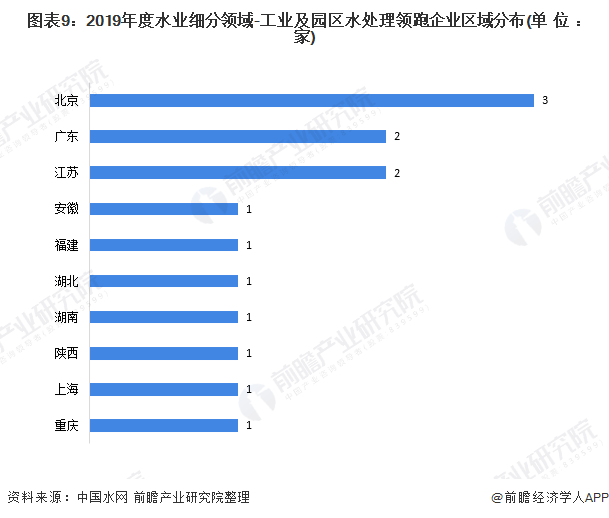

4、2019年14家企业入围“领跑企业榜单”

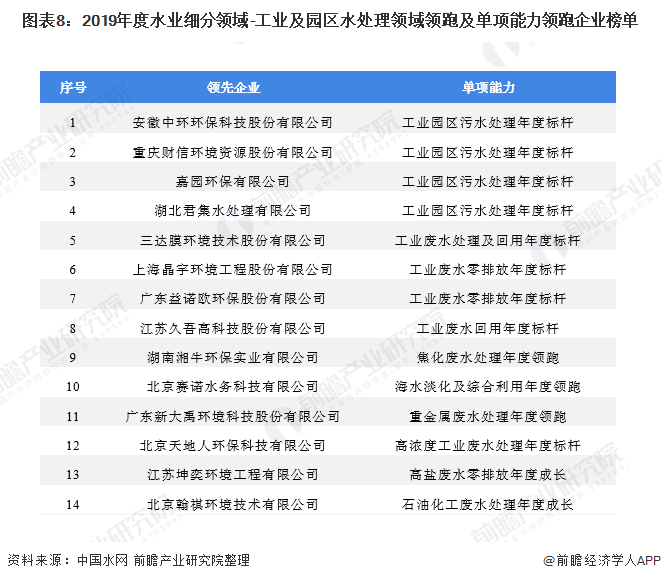

随着环保风向趋严,水环境综合治理需求开始释放,市场上也涌现了一批工业废水处理的领先企业。据中国水网公布的2019年度水业细分领域-工业及园区水处理领域领跑及单项能力领跑企业榜单显示,共有14家企业入围“领跑企业榜单”,具体如下表所示:

其中,分区域来看,这14家企业多分布于北京市、广东省和江苏省,一定程度上说明了这些地区的废水处理竞争力较强。

5、“十四五”期间发展前景较好

据GEP Research的研究数据显示,2017年,我国工业废水处理行业的市场规模约为889亿元。根据市场发展情况结合政策支持情况,在“十三五”期间,我国的工业废水处理市场规模迅速增长;“十四五”期间,随着环保治理的不断深入,工业废水处理行业仍将保持稳定增长,保守估计到2025年,工业废水市场规模将将达到1262亿元。

版权与免责声明:

(1) 凡本网注明"来源:颗粒在线"的所有作品,版权均属于颗粒在线,未经本网授权不得转载、摘编或利用其它方式使用上述作品。已获本网授权的作品,应在授权范围内使用,并注明"来源:颗粒在线"。违反上述声明者,本网将追究相关法律责任。

(2)本网凡注明"来源:xxx(非颗粒在线)"的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责,且不承担此类作品侵权行为的直接责任及连带责任。其他媒体、网站或个人从本网下载使用,必须保留本网注明的"稿件来源",并自负版权等法律责任。

(3)如涉及作品内容、版权等问题,请在作品发表之日起一周内与本网联系,否则视为放弃相关权利。